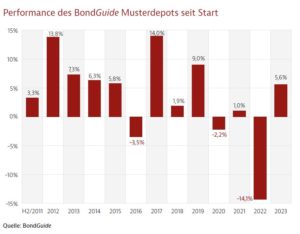

Unter dem Strich kaum Bewegungen in den Kursen. Unsere zweite Neuemission hat inzwischen Einzug ins Musterdepot gehalten.

Zwar sieht man ein kleines Plus im Vergleich zur vergangenen Ausgabe, aber eine neuerliche Aktualisierung vor Redaktionsschluss dieser Ausgabe hätte es wahrscheinlich schon wieder genommen – zu erratisch verhalten sich derzeit viele Kurse.

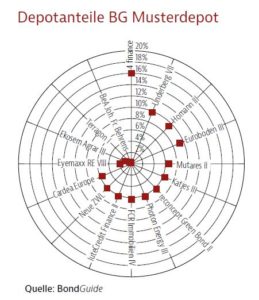

Die Neuemission von Mutares hielt ja bereits in der letzten Ausgabe Einzug ins Musterdepot. Mit einem Plus von 2 Prozentpunkten hat sie sich sogar bereits bezahlt gemacht.

IuteCredit kam mit seiner ‚Aufstockungs-Neuemission‘ nunmehr ebenfalls hinzu. Weitere 40 Mio. EUR im Bond 2021/26 konnten erfolgreich platziert werden, davon ca. 60% durch Umtausch aus dem älteren Bond 2019/23.

Während wir uns vor zwei Jahren noch an Neuzugänge im Bereich von Kupons in Höhe von 4-5% an Schonkost zu gewöhnen hatten, bringen unsere beiden Neuaufnahmen sage und schreibe 11% und mehr mit. Mutares ist dabei am innovativsten, besteht der Kupon doch aus Basiszinssatz plus Euribor, in Summe derzeit 11,5% pro Jahr – das ist mal ein Wort.

Sofern keine zu hohen technischen oder regulatorischen Hürden dagegen stehen, halte ich eine solche Kuponfestlegung angesichts völlig unklarer weiterer Inflations- und damit Leitzinsentwicklung künftig vermehrt für ein probates Mittel der Wahl, sich für die gewählte Laufzeit Flexibilität offen zu halten – aus Emittentensicht. Aus Anlegersicht wird es womöglich nur um die Nachkommastelle gehen.

Jedoch stellt sich dann schon wieder die Frage, wie das mit der Zielgruppendefinition ist: Wenn der Kupon, also die Rendite während der Laufzeit, nicht feststeht, könnte das einmal mehr Diskussionen mit Banken nach sich ziehen und bedeuten, dass Privatanleger bei ihrer Hausbank den Titel nicht handeln können. Speziell Commerzbank / comdirect fielen in der Vergangenheit als äußerst sensibel auf in diesem Punkte, während die DiBa so ziemlich alles durchwinkte.

Jedoch stellt sich dann schon wieder die Frage, wie das mit der Zielgruppendefinition ist: Wenn der Kupon, also die Rendite während der Laufzeit, nicht feststeht, könnte das einmal mehr Diskussionen mit Banken nach sich ziehen und bedeuten, dass Privatanleger bei ihrer Hausbank den Titel nicht handeln können. Speziell Commerzbank / comdirect fielen in der Vergangenheit als äußerst sensibel auf in diesem Punkte, während die DiBa so ziemlich alles durchwinkte.

Bei Euroboden gab es zuletzt einen Investoren-Call, wo CFO Martin Moll zunächst einige Schlüsselpunkte erläuterte und anschließend Fragen beantwortete. Indes, dem Kurs hat es nicht geholfen: Bei unter 60% notieren die Anleihen der Münchner weiterhin auf depressivem Niveau. Der Investoren-Call war so weit ich weiß Teil der freiwilligen Transparenzauflagen, insofern fand er unbedingt noch im März statt.

Ansonsten gab es zum Ablauf der Berichte für das Geschäftsjahr 2022 hier und dort kleinere News. Die verfolgen Sie hoffentlich ohnehin dann und wann auf unserer Homepage.

Ausblick

Ausblick

Mit den beiden Neuaufnahmen Mutares und IuteCredit fühlen wir uns sehr wohl: Beide bringen über 11% pro Jahr, während wiederum beide zuletzt nichts anders als Rekordzahlen zu berichten hatten. Wir schauen also gespannt, welche weiteren Emittenten sich dieses Jahr an den Markt getrauen: Vorbei die Zeiten, in denen das mit 4-5% p.a. der Fall sein konnte. Zugleich ist klar: Für die nächste Rotation müssten wir erneut eine weitere Position halbieren oder gar entfernen. Cash & Kill heißt das, habe ich übrigens in stundenlanger Live-Berichterstattung über die Einkehr Trumps zur Anhörung in New York auf BBC erfahren, wo es um die nicht weniger als 34 Anklagepunkte im Zusammenhang mit Schweigegeldzahlungen (Hush Money) an Erwachsenenfilm-Starlett Stormy Daniels ging. Nur weiter so: höchst amüsant.

Unsere neueste BondGuide Jahresausgabe ,Anleihen 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Green & Sustainable Finance 2022‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !