Eingedenk des Preisstabilitätsmandats der EZB sind die Rufe nach einem Quantitative Tightening mehr als nachvollziehbar. Aber Europa ist heterogen. Von Nicky Maan*

In Zeiten rasant steigender Preise lässt die Forderung aus Politik und Märkten nach Zinserhöhungen gemeinhin nicht lang auf sich warten. Angesichts des Preisstabilitätsmandats der Europäischen Zentralbank (EZB) sind die Rufe nach einem Quantitative Tightening, einer mengenmäßigen Verknappung des Geldangebots in Form von Zinserhöhungen und ähnlichen Maßnahmen mehr als nachvollziehbar.

Ein weit weniger beachtetes, wenn auch nicht weniger vorrangiges Ziel einer Zentralbank besteht während einer Inflation darin, Erwartungen der Menschen hinsichtlich der künftigen Preisentwicklung zu steuern. Hierbei gilt es, ein in der Fachsprache De-Anchoring genanntes Phänomen zu vermeiden – eine Loslösung der Verankerung von Inflationserwartungen.

Als „verankert“ bezeichnen die Währungshüter dabei einen Zustand, in dem die Menschen erwarten, dass die langfristige Inflation relativ unverändert bleibt, selbst wenn die Preise vorübergehend über ihre kurzfristigen Inflationserwartungen hinaus steigen. Umgekehrt sind sie nicht mehr verankert (de-anchored), wenn die langfristigen Inflationserwartungen auf Grundlage derselben Entwicklung erheblich steigen. Das vermag zu erklären, warum Zentralbanken weltweit über einen längeren Zeitraum nicht auf die hohe Inflation reagiert hatten, bevor sie im vergangenen Sommer schließlich doch zu Zinserhöhungen übergingen.

Dabei war und ist es für sie wichtig, den Glauben der Märkte an die Wirksamkeit ihrer Geldpolitik aufrecht zu erhalten. Gelänge ihnen dies nicht, etwa weil sie die Zinsen nicht deutlich genug anhöben, würden die Kosten der Inflationsbekämpfung noch stärker ansteigen und in einen Effekt münden, der besser als Lohn-Preis-Spirale bekannt ist.

Ein Überziehen des Quantitative Tightening wäre der gesamtwirtschaftlichen Entwicklung sowie der Glaubwürdigkeit der Zentralbank allerdings nicht weniger abträglich. Sie muss also das richtige Gleichgewicht finden, um sowohl eine zu schwache Inflationsbekämpfung als auch eine zu aggressive Verteuerung des Geldes zu vermeiden.

Dies ist für die EZB umso schwieriger, als die europäischen Volkswirtschaften der Inflation in unterschiedlicher Weise ausgesetzt sind. Italien zum Beispiel, dessen Wirtschaft sich zu Beginn des Jahres besser entwickelt hat als die der anderen großen europäischen Länder, war in hohem Maße vom russischen Gas abhängig, dasselbe galt für Deutschland. Engpässe bei der Energieversorgung könnten die Industrieproduktion belasten.

Frankreich und Spanien beispielsweise sind in Bezug auf die Energieunabhängigkeit besser aufgestellt. Frankreich etwa verfügt über einen starken Kernkraftsektor, an dem es trotz der Sicherheitsdiskussionen um diese Energiequelle unverändert festgehalten hat. Spanien hat verschifftes Flüssiggas importiert und ist daher weniger anfällig für die derzeitigen Versorgungsengpässe. Hier lag die Verbraucherpreisinflation im Dezember im Vorjahresvergleich bei 5,7% – dies zeigt, wie stark sich die Energiekosten auswirken.

Foto: © pixs:sell – stock.adobe.com

Darüber hinaus gibt es unterschiedliche strukturelle Probleme in den einzelnen Ländern der Europäischen Union und auch außerhalb, wie etwa in Großbritannien, das sich den Herausforderungen des BrExits stellen muss. Dieselbe Heterogenität in Bezug auf die Anfälligkeit für die Auswirkungen von Zinserhöhungen gilt weltweit, wobei man hier grundsätzlich eine Trennlinie zwischen entwickelten und aufstrebenden Volkswirtschaften ziehen kann. Aus geldpolitischer Sicht ist die aktuelle Situation daher vermutlich noch schwieriger beherrschbar als es während und nach der Covid-19-Pandemie der Fall war.

Im Gegensatz zu anderen Zentralbanken steht die EZB dabei vor der zusätzlichen Herausforderung, dass die nationalen Regierungen der Mitgliedstaaten der Eurozone immer noch sehr uneins darüber sind, wie ihre Finanzpolitik aufeinander abgestimmt werden könnte. Ein Streitpunkt ist der Stabilitäts- und Wachstumspakt (SWP). Der SWP wurde nach der Pandemie ausgesetzt und die Aussetzung infolge des russischen Einmarsches in der Ukraine bis Ende 2023 verlängert. Gemäß dem SWP soll das Haushaltsdefizit eines EU-Mitglieds auf 3% seiner Wirtschaftsleistung begrenzt werden, während seine Staatsverschuldung maximal 60% des Bruttoinlandsprodukts (BIP) betragen darf.

Neue EZB

Diese Regeln wurden jedoch schon vor der globalen Finanzkrise vor vierzehn Jahren nicht konsequent befolgt, danach wurde es noch schwieriger. Der Schuldenstand Griechenlands im Verhältnis zu seinem BIP liegt trotz der Fortschritte, die das Land gemacht hat, immer noch bei etwa 190%. Italien ist mit ausstehenden Krediten in Höhe von rund 1,8 Mrd. EUR zu über 150% seines BIP verschuldet. Die Schuldenquote Estlands liegt unter 20% des BIP[1].

Bei ihren geldpolitischen Maßnahmen muss die EZB also die vielfältigen Auswirkungen berücksichtigen, die eine einzige Offenmarktoperation in einem wirtschaftlich und politisch fragmentierten Umfeld haben wird. Von Zweifeln an ihrer Schuldendienstfähigkeit, wie zuletzt Großbritannien, ist die Eurozone zwar noch ein gutes Stück entfernt; jedoch erschwert ihre schwerfällige Manövrierfähigkeit in strukturellen Fragen die Feinabstimmung und Angleichung der notwendigen und angemessenen finanz- und geldpolitischen Maßnahmen.

Zudem lässt sich die Frage, ob eine globale Rezession bevorsteht, nicht so leicht beantworten. Zunächst einmal muss festgelegt werden, was als Rezession zu definieren ist. Es leuchtet ein, dass es sich um eine Rezession handelt, wenn die Wirtschaft einbricht, Arbeitsplätze verloren gehen und die Unternehmensgewinne sinken, was sich in schrumpfenden Daten zur Wirtschaftsleistung niederschlägt. Aber ab wann bezeichnet man eine solche Entwicklung als Rezession?

Es gibt die gängige Definition von zwei aufeinanderfolgenden Quartalen mit rückläufiger Wirtschaftsleistung[2]. Das NBER[3] der Vereinigten Staaten definiert Rezession als ‚einen erheblichen Rückgang der Wirtschaftstätigkeit in der gesamten Volkswirtschaft, der länger als ein paar Monate andauert und normalerweise im realen Bruttoinlandsprodukt, im Realeinkommen, in der Beschäftigung, in der Industrieproduktion und im Groß- und Einzelhandel sichtbar wird.‘

Dies zeigt nicht nur, dass es keine offizielle Definition gibt, die eng genug ist, um den Beginn und das Ende einer Rezession abzugrenzen. Das Problem ist, wie offizielle Institutionen wie Regierungen und Zentralbanken erkennen können, wann ein Wirtschaftsabschwung beginnt, sich zu verfestigen. Wann er zu einem Zyklus geworden ist, der dadurch gekennzeichnet ist, dass ein Rückgang von Konsum und Investitionen einen Rückgang der Produktion auslöst – der wiederum zu einem Abbau von Arbeitsplätzen führt, der wiederum einen Rückgang von Konsum und Investitionen auslöst und so weiter.

Der zweite wichtige Aspekt ist, dass die einzelnen Volkswirtschaften dem Preisdruck wie erwähnt in unterschiedlicher Weise ausgesetzt sind und dass nicht nur die Ursachen für die Inflation, sondern auch die jeweils gebotenen fiskal- und geldpolitischen Gegenmaßnahmen sowie das Ausmaß des Abgleitens in eine Rezession unterschiedlich sind. Einige Regionen befinden sich also bereits in einer Rezession, andere werden folgen und wieder andere vielleicht gar nicht.

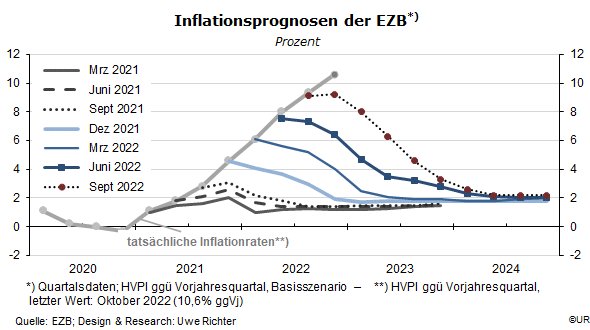

Dem jüngsten IWF-Bericht[4] zufolge haben sich die Arbeitsmärkte in Wirtschaftsräumen wie Europa, einschließlich Großbritannien und die USA als äußerst widerstandsfähig erwiesen. In den USA ist die Inflationsrate seit Juli rückläufig und auch in der Eurozone ist mittlerweile ein Rückgang zu verzeichnen; zurückzuführen wohl in allererster Linie auf sinkende Energiepreise. Ein globaler Abschwung von erheblichem Ausmaß und Dauer ist daher alles andere als gewiss.

Nicky Maan

*) Nicky Maan ist CEO von Spectrum Markets

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

[1] https://ec.europa.eu/eurostat/web/national-accounts/overview

[2] Wie in einem Artikel des US-amerikanischen Wirtschaftswissenschaftlers Julius Shiskin aus dem Jahr 1974 definiert.

[3] National Bureau of Economic Research

[4] https://www.imf.org/en/Publications/WEO/Issues/2022/10/11/world-economic-outlook-october-2022