Das zweite Quartal stand ganz im Zeichen der Verschuldung; Logistiksegment leidet, bietet aber auch Chancen; Inflation schadet Immobilienwerten nicht, aber steigende Realzinsen – von Michael Gobitschek, SKAGEN

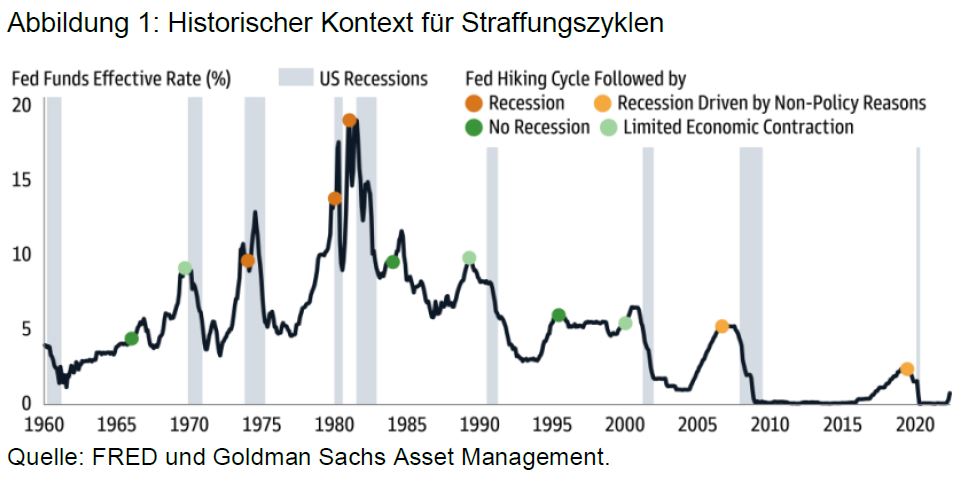

Die weltweiten Aktienmärkte gaben im Juni aufgrund von Rezessionsängsten nach und beendeten damit das schlechteste erste Kalenderhalbjahr seit 1987. Die Inflation zwang die Zentralbanken, bei ihrer restriktiven Haltung zu bleiben und die US-amerikanische Zentralbank FED, die höchste Zinserhöhung seit 1994 vorzunehmen.

Mehrere Zentralbanken folgten und erhöhten die Zinssätze stärker als erwartet. Die Straffung der Geldpolitik auf der einen Seite und die Verlangsamung des Wachstums auf der anderen Seite brachten die Anleger in eine Zwickmühle, was die Volatilität in allen Anlagekategorien erhöhte.

Unter den größeren Immobilienmärkten schnitt Asien besser ab als andere Regionen und beendete das zweite Quartal mit einem leicht positiven Trend. Europa lieferte das schwächste Ergebnis, da der Krieg in der Ukraine die Sorgen um die konjunkturelle Entwicklung noch verstärkte. Im gesamten Immobiliensektor kam es zu einem undifferenzierten Ausverkauf, bei dem es angesichts der starken Bewegungen bei Finanzierungskosten und den Staatsanleiherenditen mit Ausnahme von M&A-Zielen kaum einen Platz mehr gab, an dem man sich verstecken konnte.

Damit stand das zweite Quartal ganz im Zeichen der Verschuldung, der Verschuldungsstruktur von Unternehmen sowie der Befürchtung, dass die Hypothekenzinsen in den kommenden Monaten in die Höhe schießen werden. Den Verschuldungsgrad beobachten wir beim SKAGEN m2 sehr sorgfältig, weil wir Unternehmen bevorzugen, die über starke Bilanzen und genügend Cashflow verfügen, um finanziellen Turbulenzen trotzen zu können. Die Bewertungen sind drastisch gesunken, aber die Volatilität wird uns wahrscheinlich noch eine Weile begleiten, zumindest bis sich mehr Klarheit über den Inflations- und Wachstumsverlauf abzeichnet. Daraus ergeben sich interessante langfristige Kaufgelegenheiten, da das Angebot an billigen Qualitätsaktien fast täglich zunimmt.

Foto: © studio v-zwoelf – stock.adobe.com

‚Heißes‘ Anlegerthema der Kühllagerung trägt zur Fondsperformance bei

In diesem Quartal leistete der US-amerikanische Rechenzentrumsbetreiber Switch, der nach einer strategischen Umstrukturierung im vergangenen Jahr von einem Konsortium übernommen wurde, den besten Performancebeitrag. Wir haben das nicht nur erwartet, weil es sich um einen kleinen Akteur in einem sich konsolidierenden Markt handelt, sondern auch, weil es ein innovativer ESG-Champion ist, der seinen gesamten Strom aus erneuerbaren Energien bezieht.

Der zweitbeste Beitrag kam ebenfalls aus den Vereinigten Staaten, nämlich von dem Kühlhausbetreiber Americold. Das Unternehmen hatte in den letzten Jahren mit globalen Lieferketten zu kämpfen, die sowohl das Absatzvolumen als auch das Unternehmenswachstum belasteten. Die Kühllagerung ist derzeit ein heißes Anlagethema unter institutionellen Investoren, da sich der Trend langsam zu reibungsloseren Abläufen entwickelt.

Das in Hongkong ansässige Konglomerat Cheung Kong Asset Holding war dank seiner Diversifizierung und der starken Bilanz ebenfalls ein Top-Performer im zweiten Quartal.

Negativ schlägt der schwedische Lagerhausbetreiber Catena zu Buche. Das Unternehmen lieferte im Berichtsquartal zwar nur gute Nachrichten, litt aber unter dem schwedischen Immobilienmarkt, der im ersten Halbjahr nach Russland weltweit am schlechtesten abgeschnitten hat. Relativ betrachtet hat sich Catena im nordischen Immobilienmarkt jedoch gut entwickelt. Das zweitgrößte Minus lag ebenfalls im Bereich Logistik, nämlich bei der brasilianischen LOG. Das Unternehmen verlor nach einem starken Jahresbeginn etwas an Boden, wozu auch die negativen makroökonomischen Zahlen Brasiliens beigetragen haben.

US-Zukäufe im zweiten Quartal

Unsere US-Beteiligung Prologis aus dem Logistikbereich hat den inländischen Konkurrenten Duke Reality für 26 Mrd. USD übernommen. Das halten wir angesichts der starken Erfolgsbilanz von Prologis bei früheren Akquisitionen für eine gute Entscheidung.

In dem US-amerikanischen Immobiliendienstleister CBRE haben wir eine Fondsposition eröffnet. Hier handelt es sich um ein weltweit führendes Unternehmen, das sich durch Größe und Diversifizierung auszeichnet, wobei die zunehmende Immobilienbeteiligung institutioneller Anleger die Nachfrage in allen Segmenten antreibt. In einem volatilen makroökonomischen Umfeld ermöglicht die solide Bilanz von CBRE Kapitalmanagement-Initiativen und Konsolidierung.

Das Inflationsgespenst erschrickt Immobilienwerte nicht, aber steigende Realzinsen

Steigende Realzinsen können Immobilienwerten schaden, eine höhere Inflation nicht. Dass der diesjährige Zinsanstieg in erster Linie auf höhere Realzinsen zurückzuführen ist, erklärt den schwachen Jahresauftakt. Selten war das Spektrum der wirtschaftlichen Gestaltungsmöglichkeiten so vielseitig wie heute. Die Rezessionswahrscheinlichkeiten sind gestiegen, obwohl die Zinssätze als Reaktion auf die steigende Inflationsgefahr sprunghaft angestiegen sind.

Der Anstieg der Zinsen hat die Kurse von Immobilienaktien dieses Jahr in den Keller gedrückt und die Immobilienpreise driften nun langsam nach unten. Betrachtet man den weltweit führenden Immobilienmarkt, die Vereinigten Staaten, so hat sich Zinsanstiege in den letzten fünfundzwanzig Jahren durchschnittlich eher negativ auf den Immobilienmarkt ausgewirkt. Bei steigenden Zinsen erzielten Immobilien zwar positive, aber glanzlose Renditen, denn mit dem S&P 500 konnten sie nicht mithalten.

Es gibt keine Hinweise darauf, dass sich Zinsanstiege negativ auf die Immobilienpreise ausgewirkt hätten. Im Gegenteil haben sich Immobilien gut entwickelt, wenn die Inflationserwartungen höher waren. Die daraus resultierenden Renditen waren höher als üblich und besser als bei Aktien im Allgemeinen. Die Immobilienpreise haben sich auch gut gehalten, da die Kapitalisierungssätze fast immer gesunken sind. Die Unterschiede in der Wertentwicklung mögen widersprüchlich erscheinen, da Zinssätze und Inflation untrennbar miteinander verbunden sind, doch das ist nicht der Fall.

Eine leicht erhöhte Inflation ist kein Grund zur Besorgnis für Immobilien, eher im Gegenteil. Für Investoren ist ein langfristiger Anlagehorizont in diesem Umfeld entscheidend. Der SKAGEN m2 konzentriert sich weiterhin auf Unternehmen, die wir in trendgetriebenen Teilsegmenten als widerstandsfähig bewerten, die sowohl gesunde Cashflows und Bilanzstrukturen aufweisen. Der SKAGEN m2 ist dank seiner Anlagephilosophie und seinem disziplinierten Selektionsansatz bei der Aktienauswahl für die meisten Szenarien gut aufgestellt.

—————————

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !