Angesichts der extremen Bewertungsniveaus bei Schwellenländeranleihen stellt sich für viele Investoren die Frage, ob ein Einstieg derzeit günstig ist. Von Denise Simon, Co-Head of Emerging Market Debt bei Lazard Asset Management

Die Unterschiede zwischen einzelnen Anleihen werden wahrscheinlich zunehmen und einige Schwellenländer sind eindeutig gefährdeter als andere. Um zwischen jenen Ländern zu unterscheiden, die in der Lage sind, die aktuelle Krise zu überstehen, und denjenigen, die am stärksten darunter leiden werden, analysieren wir die Bilanzen der einzelnen Länder.

Dabei sind wir von einer starken Wachstumsverlangsamung und niedrigen Ölpreisen ausgegangen. Insgesamt dürften sich die Staatsbilanzen verschlechtern und die Verschuldung gegenüber den Erwartungen vom Jahresanfang steigen. Wir haben jedoch eine Reihe von Ländern identifiziert, die sich unserer Meinung nach in einer komfortablen Lage befinden.

Bei Anleihen in Hartwährungen setzen wir auf solide Investment-Grade-Titel, deren Emittenten mit stärkeren Bilanzen in die Krise gegangen sind und Zugang zu den Kapitalmärkten haben. Länder wie Panama, Peru und die Philippinen können eine potenziell langanhaltende Phase stark verlangsamten Wachstums verkraften.

Bei Anleihen in Hartwährungen setzen wir auf solide Investment-Grade-Titel, deren Emittenten mit stärkeren Bilanzen in die Krise gegangen sind und Zugang zu den Kapitalmärkten haben. Länder wie Panama, Peru und die Philippinen können eine potenziell langanhaltende Phase stark verlangsamten Wachstums verkraften.

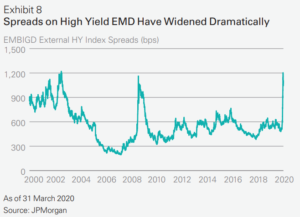

Wir meiden grundsätzlich High-Yield-Anleihen, insbesondere von Ölexporteuren und kleineren Emittenten beispielsweise aus Afrika südlich der Sahara. Bei Anleihen in Lokalwährungen sehen wir Chancen bei der Duration in einer Reihe von Ländern, in denen reale Renditen und lokale Prämien attraktiv sind. Dazu gehören Russland, Peru und Indonesien.

In diesem Umfeld dürften Schwellenländeranleihen im Vergleich zu anderen festverzinslichen Alternativen mittelfristig attraktive Renditen bieten. Dies gilt insbesondere für Titel in Hartwährung. Hier lagen die Renditen zum 31. März bei etwa 7%, während der Grad der realisierten Wertberichtigungen vermutlich weit unter den vom Markt angenommenen drakonischen Niveaus liegen. Wir sehen die besten Chancen bei Anleihen höherer Qualität, deren Emittenten solide Bilanzen aufweisen und Zugang zu den Kapitalmärkten haben, und deren Spreads ein erhebliches Polster gegen eine möglicherweise schwere und langanhaltende Rezession bieten.

Denise Simon, Lazard AM

Wir beobachten genau, wie sich die Krise entwickelt und welche fiskal- und geldpolitischen Maßnahmen die jeweiligen politischen Entscheidungsträger sowohl in den Industrie- als auch in den Schwellenländern ergreifen. Es ist zwar schwer vorherzusagen, wann sich der Markt stabilisieren wird, aber wir sehen attraktive Chancen bei Schwellenländeranleihen. Wenn es darum geht, diese Chancen zu nutzen, kommt es jedoch auf die richtige Auswahl der Titel an.