BondGuide im Gespräch mit BlueBay Fondsmanager James Macdonald*. James mag speziell die Anlageklasse Investment Grade Bonds von Finanzinstituten.

James, ich habe gelesen, dass Sie ein qualifizierter Wirtschaftsprüfer sind. Hilft Ihnen das in Ihrem jetzigen Job oder ist es sogar eine Voraussetzung?

Nun, aus einer grundsätzlichen Perspektive ist es auf jeden Fall ein Vorteil!

Sie haben vor fast zehn Jahren eine Schlüsselrolle bei der Auflegung des BlueBay Financial Capital Bond Fund gespielt. Um welche Art von Fonds handelt es sich dabei, welche Anlageklasse genau?

Der Fonds wurde aufgelegt, um von den umfangreichen regulatorischen Änderungen im Bankensektor nach der Finanzkrise zu profitieren. Diese Änderungen machen den Sektor heute viel sicherer, führten aber auch zur Entstehung der Anlageklasse AT1, die wir als unglaubliche Chance sehen. Banken mit Investment-Grade-Rating emittieren diese Anleihen, doch aufgrund der Nachrangigkeit sind die Anleihen selbst in der Regel hochverzinslich und weisen entsprechende Kupons auf. Die Möglichkeit, aktienähnliche Renditen von hoch bewerteten Instituten in einem stark veränderten Sektor zu erzielen, erschien uns als Investoren sehr attraktiv.

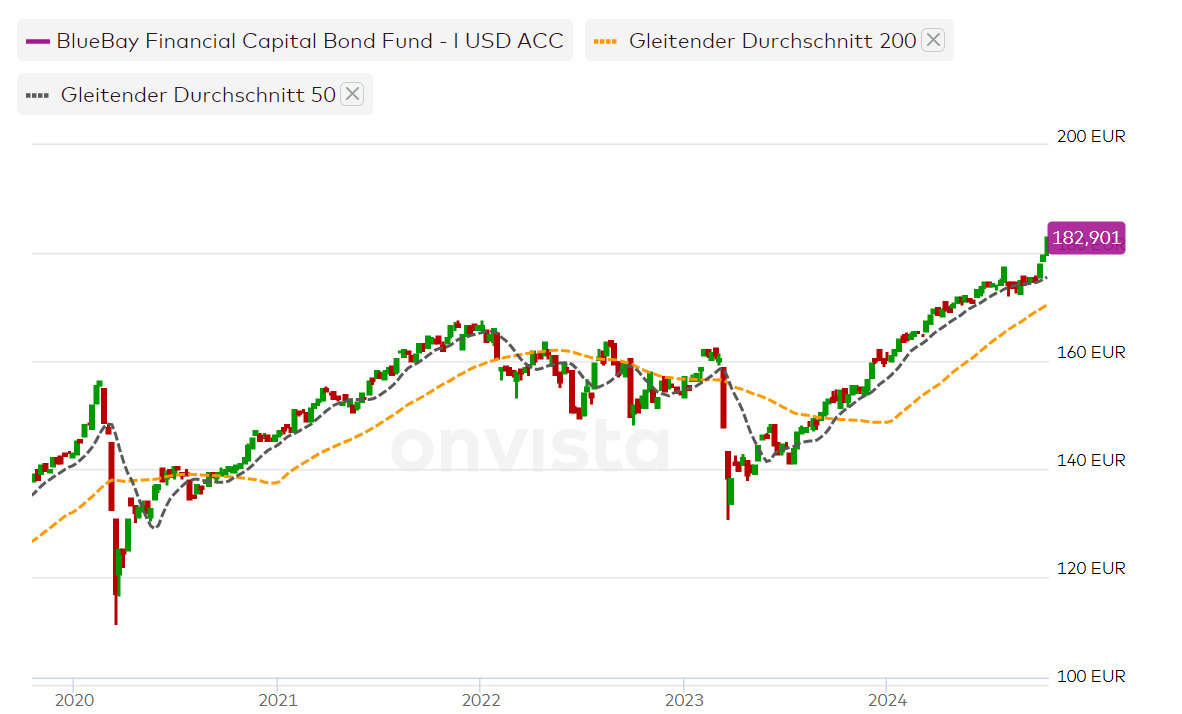

Die Performance war in der Tat sehr gut, nämlich +82% seit Auflegung. Dennoch hatten wir sehr unterschiedliche wirtschaftliche und zinsbezogene Phasen. Könnten Sie ein wenig erläutern, was und wie sich das ausgewirkt hat auf die Anlageklasse?

Wir orientieren uns stark an einem Bottom-up-Ansatz. Dieser wird durch eine makroökonomische und regulatorische Perspektive überlagert. Die Banken sind integraler Bestandteil eines stark regulierten Umfelds und eines, in dem sich die Leitzinsen erheblich ändern, wie es in den letzten Jahren der Fall war. Wir versuchen, das Beste aus dieser Kombination von Ansichten für den Fonds herauszuholen.

Aber zu Beginn des Jahres 2023 gab es auch einen ziemlichen Rücksetzer von etwa minus 10%, was war Anfang 2023 außergewöhnlich?

Zu Beginn des Jahres gab es mehrere wichtige Ereignisse. Wir erlebten den Zusammenbruch der SVB in den USA, die aufgrund laxer Regulierung riesige Zinswetten eingehen konnte, was zu einem Ansturm auf die Einlagen führte. Die Befürchtungen, die sich daraufhin ausbreiteten, führten dazu, dass die Crédit Suisse zunächst das Vertrauen des Marktes verlor und dann ein ähnliches Schicksal erlitt, als die Einleger ihre Gelder abzogen. Die Schweizer Behörden reagierten mit einer Gesetzesänderung, die es ihnen erlaubte, die AT1-Schuldtitel abzuschreiben, um eine Fusion zu erleichtern. Dies führte zu heftigen Kursausschlägen, da viele Anleger die Anlageklasse in Frage stellten. Als andere Aufsichtsbehörden Maßnahmen ergriffen und sich in öffentlichen Erklärungen von der Schweizer Entscheidung distanzierten, gab dies den Anlegern das nötige Vertrauen, um wieder in den Markt einzusteigen.

Was ist mit störenden Ereignissen wie dem BrExit – letztlich ein Non-Event?

Was ist mit störenden Ereignissen wie dem BrExit – letztlich ein Non-Event?

Insgesamt gesehen, ja. Natürlich gab es Verwerfungen, Volatilität und höhere Spreads, als wir uns auf ein neues Finanzsystem in Europa einstellten. Letzten Endes haben wir immer noch einen starken britischen Finanzsektor, ob nun innerhalb oder außerhalb der EU, und letztlich waren viele schlechte Nachrichten eingepreist. Das hat sich in den letzten zwölf Monaten stark korrigiert, zumal die Wirtschaftsleistung der großen EU-Mitglieder derzeit etwas nachlässt.

Die Schweiz und London haben einen ‚Finanzcoup‘ gelandet, wie vor einigen Tagen bekannt wurde, mit Erleichterungen für beide Seiten in Richtung Investmentregulierung. Dabei geht es nicht um eine Harmonisierung wie in der EU, sondern um gegenseitigen Respekt. Wie schätzen Sie die Bedeutung dieses Vorhabens ein?

Irgendwie ist es letztlich eine Harmonisierung, die mit den europäischen Nicht-EU-Ländern vereinbart werden muss: Wir machen es so und ihr macht es so und so. London wird auch einen Weg finden müssen, um für seinen Finanzsektor außerhalb der EU mit all seinen Partnern auf dem Festland zu arbeiten. Im Grunde genommen haben wir die Basler Regulierung, die den globalen Mindeststandard darstellt, und dann die Auslegung dieser Regulierung in nationales Recht. Länder wie die Schweiz oder das Vereinigte Königreich passen dies auf nationaler Ebene an, während die EU eine gemeinsame Grundlage findet, die für ganz Europa gilt, aber letztendlich muss immer noch das Basler Minimum eingehalten werden. Auch wenn London und die Schweiz eine Vereinbarung auf Gegenseitigkeit getroffen haben, ist es immer noch weitgehend das gleiche Spielfeld, auf dem alle agieren.

Und wie sind die mittelfristigen Aussichten?

Wir sind derzeit optimistisch für Tier-1-Anleihen. Generell gesprochen, für den Moment. Die Banken sind heute in einer ziemlich guten, soliden Position. Fundamental ist alles in Ordnung. Und dennoch werden Tier-1-Anleihen mit großen Abschlägen gehandelt. Solange es keine schwerwiegenden Kreditereignisse gibt – derzeit ist keines in Sicht –, dürften sich diese Abschläge komprimieren, d.h. einengen: Tier-1-Anleihen von Finanzinstituten sollten daher von einer weiteren Lockerung profitieren.

Und welches Land gefällt Ihnen in dieser Hinsicht besser als andere?

Die Banken der ‚Peripherie‘ galten lange Zeit als Problemzone, aber das stimmt nicht mehr, und diese Banken entwickeln sich in einem normalisierten Zinsumfeld sehr gut. Auch die britischen Banken befinden sich aufgrund ihrer Zinsabsicherungspolitik und des stabileren politischen Umfelds in einer sehr guten Position. Die französischen Banken hingegen haben praktisch überhaupt nicht von dem höheren Zinsumfeld profitiert und in Verbindung mit der politischen Instabilität in den letzten zwei Jahren eine unterdurchschnittliche Performance erzielt. Wir sind an einem Punkt angelangt, an dem sich diese Entwicklung angesichts der Stärke dieser Institute durchaus umkehren könnte.

James, vielen Dank für Ihre Zeit und die überaus interessanten Einblicke!

Interview: Falko Bozicevic

James Macdonald, BlueBay

*) James Macdonald kam im September 2007 als Finanzanalyst zu BlueBay Asset Management (mittlerweile Teil von RBC Global Asset Management). Sein Wissen über den europäischen Bankensektor hat maßgeblich zu der erfolgreichen Auflegung des BlueBay Financial Capital Bond Fund im Januar 2015 und seit Auflegung in der Vergleichsgruppe führender Performance beigetragen.

——————————-

! NEU ! Die erste BondGuide Jahresausgabe 2024 ist erschienen (23. Apr.): ‚Green & Sustainable Finance 2024‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

! NEU ! Die neue Jahresausgabe Biotechnologie 2024 (26. Jahrgang!) ist erschienen (Sep. 2024): Die Ausgabe kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !