Ziel ist es, zunächst die erzhaltigsten und wertvollsten Vorkommen abzubauen, um schon in der Anfangsphase hohe Cashflows zu generieren und somit die Profitabilität und den Fortbestand der Gesellschaft zu sichern.

Der Marktpreis für Wolfram belief sich im Durchschnitt der letzten fünf Jahre bei 29.300 USD pro Tonne. Für Fluorit bzw. Flussspat liegen die Marktpreise derzeit bei ca. 500 USD pro Tonne, Zinn liegt bei ca. 19.600 USD pro Tonne. Der Erzgehalt bei Wolfram ist in der Mine Pöhla mit 0,45% pro Tonne Gestein weltweit einer der höchsten Werte. Fluorit kommt auf einen Erzgehalt von 9,2%, Zinn von 0,33%. Unter Berücksichtigung der Marktwerte haben die Reserven nach dem externen Gutachten nach Maßgabe der Vorschrift NI43-101 für Wolfram einen Wert von 368 Mio. USD (sog. „Reservewert“). Der Reservewert für Fluorit beträgt auf Basis der relativ gesicherten Vorkommen 112 Mio. USD und der für Zinn 247 Mio. USD.

Betriebswirtschaftliche Kennzahlen für die nächsten sechs Jahre bis 2025

Für die Förderung in Pöhla sind noch Investitionen für den Bau einer Rampe / Vortrieb, Energieanbindung, Gestein-Aufbereitungsanlage etc. von ca. 20,5 Mio. EUR erforderlich, die sich über die Jahre 2020 und 2021 erstrecken.

Für die Jahre 2019 bis 2021 rechnet das Unternehmen aufgrund der Anlaufphase mit negativen Jahresergebnissen. Diese Phase wird aufgrund der derzeit hohen Cash-Reserven leicht überbrückt werden können. Die Gesellschaft verfügt derzeit über 12,7 Mio. EUR Eigenkapital, eine geplante zusätzliche Kapitalerhöhung in Höhe von 1,6 Mio. EUR führt dann zu einem wirtschaftlichen Eigenkapital von 14,3 Mio. EUR, was einer Eigenkapitalquote von 18% entspricht.

Mit der Anleihe in Höhe von 30 Mio. EUR stehen der Gesellschaft dann insgesamt 32,8 Mio. EUR Liquidität zur Verfügung. Nach Abzug der o.g. Investitionen verfügt man mittelfristig über einen auskömmlichen Liquiditätspuffer von ca. 9,85 Mio. EUR bis Ende 2021.

Mit der Anleihe in Höhe von 30 Mio. EUR stehen der Gesellschaft dann insgesamt 32,8 Mio. EUR Liquidität zur Verfügung. Nach Abzug der o.g. Investitionen verfügt man mittelfristig über einen auskömmlichen Liquiditätspuffer von ca. 9,85 Mio. EUR bis Ende 2021.

Für das Jahr 2022 erwartet die SME AG bei 75% Auslastung bereits Umsatzerlöse von insgesamt ca. 32 Mio. EUR. Der Zinsdeckungsgrad (EBIT / Zinslast) soll dann 3,4 betragen.

Bei Vollauslastung in den Jahren 2023 und 2024 betragen die Umsatzerlöse ca. 42,5 Mio. EUR. Der Zinsdeckungsgrad soll dann jeweils komfortable 7,5 betragen.

Die Kennzahl „Finanzschulden (Debt)/EBITDA“ soll für 2022 nach der Planung 3,3 betragen und sich in den Folgejahren auf nur noch 1,6 abbauen. Die Eigenkapitalquote sollte Ende 2024 auf ca. 56% angewachsen sein, nachdem sie zum Ende 2021 vorübergehend auf ca. 5% sinkt. Die Vermögensdeckungsquote (gesicherte Reserven plus Liquidität / Finanzschulden) liegt schon jetzt für das Jahr 2019 bei 2.129%. Diese bleibt mit ca. 2.175% fast unverändert bis 2024.

Im Jahr 2025 geht die Gesellschaft davon aus, die Anleihe allein aus den kumulierten Cashflows zurückzuzahlen.

7,75%-Saxony Minerals & Exploration – SME AG-Anleihe mit Laufzeit bis 2025

Die aktuell emittierte nicht nachrangige und unbesicherte Anleihe der Saxony Minerals & Exploration – SME AG mit einem Emissionsvolumen von bis zu 30 Mio. EUR und einer Stückelung von 1.000 EUR ist mit einem Zinskupon von 7,75% p.a. (Zinstermin jährlich am 01.11.) ausgestattet und hat eine Laufzeit vom 01.11.2019 bis zum 01.05.2025.

Vorzeitige Kündigungsmöglichkeiten nach Wahl der Emittentin sind in den Anleihebedingungen ab dem 01.11.2021 zu 104%, ab 01.11.2022 zu 103% und ab 01.11.2023 zu 101% des Nennwertes vorgesehen.

Vorzeitige Kündigungsmöglichkeiten nach Wahl der Emittentin sind in den Anleihebedingungen ab dem 01.11.2021 zu 104%, ab 01.11.2022 zu 103% und ab 01.11.2023 zu 101% des Nennwertes vorgesehen.

In den Anleihebedingungen verpflichtet sich die Emittentin zur Einhaltung einer Mindest-Eigenkapitalquote von 25% und einer Vermögensdeckungsquote von mindestens 300%, zur Hinterlegung der für die beiden ersten Zinszahlungen benötigten Beträge auf einem Treuhandkonto sowie zu einer Ausschüttungsbeschränkung.

Die Anleihe soll nach Abschluss der Zeichnungsphase im Freiverkehr der Börse Frankfurt notiert werden.

Fazit: Durchschnittlich attraktive Bewertung mit positivem Ausblick

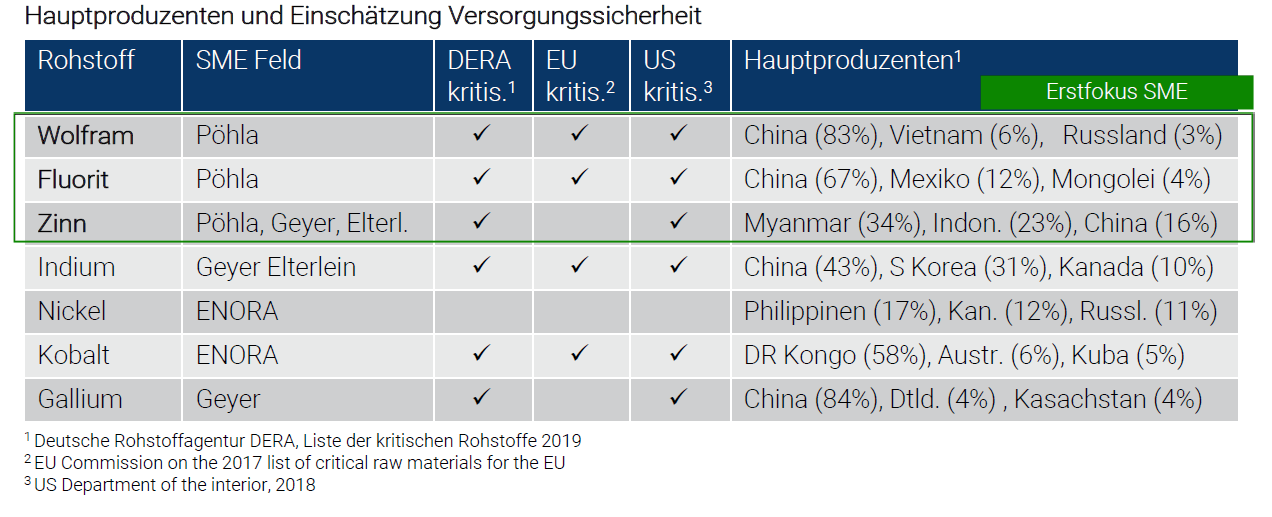

Deutschland ist ein großer Verbraucher von Wolfram. Die Revitalisierung der Vorkommen im traditionellen Erzabbaugebiet Erzgebirge ist somit von großer strategischer Bedeutung für die Versorgungssicherheit in Deutschland. Zudem kann im Bergwerk in Pöhla auf eine bestehende nutzbare Infrastruktur, ein ausgeprägtes Stollensystem und auf Erkundungsergebnisse aus engmaschigen Bohrungen der SDAG Wismut zurückgegriffen werden, deren Gegenwert nach heutigen Kosten im hohen zweistelligen Millionen-Euro-Bereich liegen würde. SME hat seit 2016 signifikant in die bestehende Bergbauinfrastruktur investiert, insbesondere in einen ersten Schacht sowie in eine Pilotaufbereitungsanlage, über die seit Sommer 2019 erste Roherze verarbeitet werden. In Verbindung mit der Rendite von 7,75% p.a. (auf Basis des Emissionskurses am 01.11.2019 von 100%) wird die 7,75%-Saxony Minerals & Exploration – SME AG-Anleihe als „durchschnittlich attraktiv (positiver Ausblick)“ (3,5 von 5 möglichen Sternen) bewertet.

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2019′ ist erschienen und kann als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !