Rating

Wunsch von Investoren und zugleich eine Verpflichtung aus den Anleihebedingungen ist ein Rating einer renommierten Agentur. Sobald das Objektportfolio etwas gewachsen ist, dürfte dieser Plan umgesetzt werden. Avisiert ist ein Rating von S&P Global. Allerdings steckt auch Kalkül dahinter: Mit einem passablen S&P-Rating wird Diok die aktuelle Anleihe höchstwahrscheinlich ‚callen‘ (=vorzeitig kündigen & zurückzahlen) und durch einen neuen Bond mit niedrigerem Kupon ersetzen. Ähnlich lief dies bei Adler Real Estate am deutlichsten, ferner Demire und Accentro. Allerdings winken im Kündigungsfalle 104% Rückzahlungskurs ab Ende 2020 und noch 102% ab Ende 2021.

Stärken & Schwächen

+ Erfahrenes Team mit nachweislichem Track Record von Vorgängerstationen

+ einfaches Geschäftsmodell

+ attraktives Chance-Risiko-Verhältnis

+ Rating **** (von fünf Sternen) von KFM

– Management liegt hinter dem Business-Plan zum Anleihedebüt zurück

– starke Schlüsselpersonen-Abhängigkeit

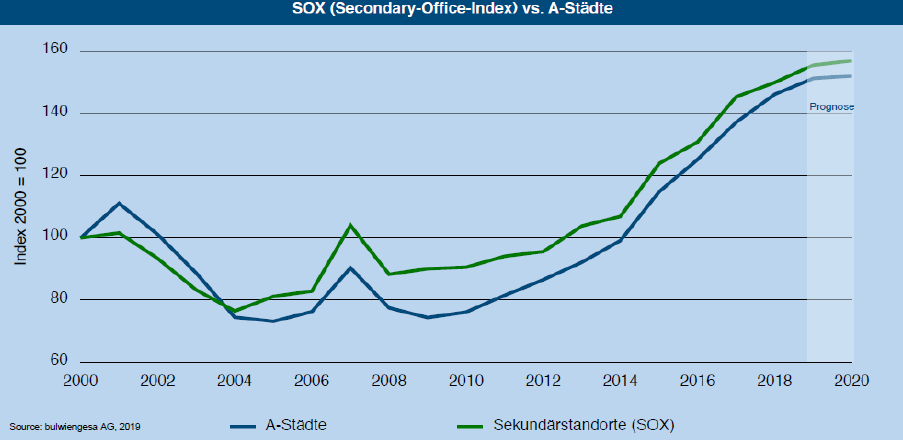

Vergleich A- und B-Standorte

Fazit

Der Bond eignet sich als ‚Immobilien-Baustein‘zur Diversifizierung eines ausgewogenen Portfolios. Innerhalb der gut verfügbaren Vergleichsgruppe ordnet er sich mit 6,0% im oberen Drittel ein. Verfolgt werden muss, ob es Diok weiterhin gelingt, die avisierten Objekte zu finden und auch zu erwerben – ohne dabei unter Zeitdruck unerwünscht hohe Einkaufspreise zahlen zu müssen. Insofern hängt natürlich einiges von der planmäßigen Platzierung der jeweiligen Anleihe-Tranche ab.

Falko Bozicevic

Fotos: @Diok RE AG

Bewertung – Diok RealEstate 2018/23

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | **** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ** |

| IR/Bond-IR: | **** |

| Covenants: | **** |

| Liquidität im Handel (e): | *** (Spread derzeit 0.5%), später **** |

| Fazit by BondGuide: | **** (überwiegend aussichtsreich – kaufen) |