Die Mannheimer schalten einen Gang höher: Bis zu 100 Mio. EUR will die Deutsche Rohstoff AG im Zuge ihrer neuesten Auflage einer Unternehmensanleihe einsammeln.

Emission & Angebot

Der Umtausch aus der Altanleihe 2016/21, Volumen 67 Mio. EUR, läuft noch bis zum 29. November, neue Zeichnungen darüber hinaus bis zum 4. Dezember. Das Volumen der neuen Anleihe 2019/24, Kupon 5,25%, beträgt bis zu 100 Mio. EUR. Die Zinszahlung soll auch bei der Neuauflage halbjährlich erfolgen.

So erhielten Inhaber der Anleihe 2016/21 (WKN A2AA05, ISIN DE000 A2AA05 5) eine Einladung zur Abgabe von Umtauschangeboten vom 11. bis 29. November. Sie können je 1.000 EUR nominal der Anleihe 2016/21 in den gleichen Betrag der neuen Anleihe 2019/24 tauschen. Zusätzlich erhalten sie eine Barzahlung in Höhe von 20 EUR je Teilschuldverschreibung.

Die neue Anleihe 2019/24 der Deutschen Rohstoff AG wird voraussichtlich ab dem 6. Dezember im Open Market (Quotation Board) der Frankfurter Wertpapierbörse gehandelt. Begleitet wird die Emission von der ICF BANK AG. Im Falle einer vorzeitigen Schließung dürfte die Erstnotiz wie gewohnt auf ein bis zwei Tage nach Schließung vorgezogen werden.

In den Anleihebedingungen sind vorzeitige Kündigungsmöglichkeiten durch den Emittenten ab dem Ende 2021 zu 103%, ab Ende 2022 zu 102% und schließlich zu 101% vorgesehen. Die DRAG verpflichtet sich u.a. zur Einhaltung einer Mindesteigenkapitalquote sowie zu einer Vermögensbindung beim Wert der Öl- und Gasreserven sowie der liquiden Mittel. Bei Verletzung erhöht sich die Verzinsung im ersten Jahr der Pflichtverletzung um einen halben Basispunkt p.a. bis zur Heilung der Verletzung der Anleihebedingungen (Covenants).

Das aktuelle Interview zur Emission DRAG 2019/24 finden Sie bereits auf bondguide.de bzw. im pdf von BondGuide 23-2019.

Unternehmen

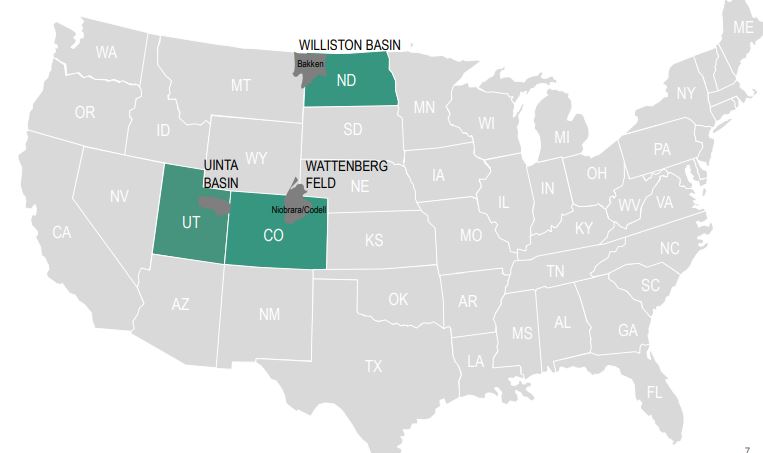

Die DRAG ist am Kapitalmarkt hinlänglich gut bekannt, wir beschränken uns deshalb auf eine kurze Darstellung: Die Deutsche Rohstoff, Mannheim, identifiziert, entwickelt und veräußert Rohstoffvorkommen in Nordamerika, Australien und Europa. Schwerpunkt liegt in der Erschließung von Öl- und Gaslagerstätten in den USA. Darüber hinaus werden Projekte zur Förderung bzw. Produktion von Metallen wie Gold, Kupfer, Seltenen Erden, Wolfram und Zinn entwickelt, sind gegenüber den Ölaktivitäten in Colorado, Utah etc. jedoch nachrangig. Seit dem IPO im Jahr 2010 konnte das Unternehmen insgesamt sieben Projekte mit einem Gesamterlös von rund 330 Mio. USD verkaufen und dabei insgesamt ein Vorsteuerergebnis von rund 80 Mio. USD erzielen. Die DRAG zählt damit bereits zu den etablierten Rohstoffproduzenten in den USA.

Die Mannheimer sind mittlerweile seit fast zehn Jahren im US-Markt aktiv. Man fördert momentan aus 44 selbst betriebenen Horizontalbohrungen, an weiteren rund 40 ist die DRAG über Minderheitsanteile involviert. Weitere Bohrungen mit Produktion werden in Kürze ‚online‘ gehen.

Zahlen & Daten

Der Konzernumsatz ging in den ersten neun Monaten des Jahres 2019 auf 31,2 Mio. EUR zurück. Die Gründe für diesen planmäßigen Rückgang sind v.a. der Verkauf der wesentlichen Flächen des Beteiligungsunternehmens Salt Creek Oil & Gas an Northern Oil & Gas im Vorjahr für 60 Mio. USD, an der die DRAG mittels Verrechnung eines Teils des Kaufpreises durch den Aktientausch mit 6 Mio. Aktien aber beteiligt bleibt. Hier profitiert man zukünftig indirekt über Dividenden und die Entwicklung des Aktienkurses. Salt Creek Oil & Gas verfolgte seitdem die Strategie, sich nur noch an anderen Bohrungen zu beteiligen.

Insgesamt wird die Umsatzprognose für das Gesamtjahr 2019 wahrscheinlich leicht unterschritten werden, d.h. es wird ein Umsatz von bis zu 50 Mio. EUR bei einem EBITDA von bis zu 35 Mio. EUR erwartet. 2018 waren beide Zahlen ca. 2,5x so hoch. 2020 möchte man ungefähr in der Mitte zwischen 2019 und 2018 herauskommen. Wichtig zu wissen ist, dass ein Großteil der Ölproduktion durch Hedging abgesichert ist, aktuell zwischen 57 und 58 USD je Fass. Positive wie negative Überraschungen sind bei 33% Absicherungsquote für 2020 (Stand Ende Oktober 2019) und Ziel ca. 60% damit nicht zu erwarten.

Die durch Gutachten bestätigten Reserven belaufen sich auf rund 30 Mio. Fass Rohöläquivalente (BOE) – die Erdgasbestandteile werden hierbei umgerechnet. Das Umsatzpotential daraus liegt demnach bei fast 1 Mrd. USD bei einem Cashflow von 340 Mio. USD.

Stärken & Schwächen

+ bewährter und kapitalmarkterfahrener Wiederholungsemittent

+ solide (obgleich volatile) Geschäftszahlen

+ Track Record positiv: Anleihe 2016/21 notiert/e durchgängig deutlich über pari

– Unwägbarkeiten v.a. externer Natur wie etwa 2019, wie sie für Rohstoffunternehmen typisch sind

– vergleichsweise niedriger Kupon gemessen an der Geschäftstätigkeit

Im gewohnten Gespräch zur Emission, hier mit CEO Thomas Gutschlag

Fazit

Das Jahr 2019 wird als Übergangsjahr gesehen, das zur Investition in die künftige Produktion interpretiert wird. Während der Aktienkurs deutliche Spuren hinterließ, war dies beim Fremdkapital nicht so. Eine erneut positive Entwicklung der aktuellen Emission sollte eigentlich erwartet werden können – auch wenn das hohe angestrebte Zielvolumen von 100 Mio. EUR wahrscheinlich nicht auf einen Schlag erreicht werden dürfte.

Falko Bozicevic

Bewertung – Deutsche Rohstoff AG 2019/24

| Wachstumsstrategie/Mittelverwendung: | **** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | ** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ***** |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e): | ***** |

| Fazit by BondGuide: | **** (aussichtsreich – tauschen bzw. zeichnen) |