BondGuide im Gespräch mit Prof. Peter Schwenkow über die aktuelle Emission der Anleihe DEAG 2018/23 – wie viel Musik steckt in der Neuemission des zwei Jahrzehnten auch aktiennotierten Prime Standard-Unternehmens?

BondGuide: Herr Prof. Schwenkow, erinnern Sie sich noch an unser erstes Interview ca. 2001/02 – was hat sich in diesen 1 ½ Jahrzehnten getan bei der DEAG?

Schwenkow: Zum einen sind wir natürlich massiv gewachsen, und zwar profitabel gewachsen. Der wesentliche Unterschied aber ist, dass sich die DEAG heute nicht mehr als reiner Konzertveranstalter versteht, sondern als Entertainment-Dienstleister. Wir stehen nicht mehr auf einem oder zwei Beinen, sondern auf fünf. Das erste ist das klassische Rock-Pop-Geschäft, das zweite das Classics- & Jazz-Geschäft – übrigens eines der margenstärksten –, dann der Family-Entertainment-Bereich, ferner Arts+Exhibitions und schließlich unser eigenes Ticketing mit myticket.de. Wir sind nicht nur wesentlich breiter aufgestellt als damals. Vor allem sehen wir hier mehr Wachstumsmöglichkeiten als in unserem damaligen, klassischen Rock-Pop-Geschäft.

BondGuide: Ich erinnere mich an Festival-Aktivitäten. Derweil haben Sie das Risikoprofil aber zurückgenommen. Vielleicht mögen Sie uns hier die Chancen, aber auch Risiken und Nebenwirkungen kurz erläutern bitte.

Schwenkow: Das ist richtig. Strategisch interessiert uns das aktuell überhaupt nicht, und wenn, dann lediglich opportunistisch, falls sich eine entsprechende Gelegenheit ergibt. Wir haben in den vergangenen Jahren hier  noch einiges gemacht, aber generell muss man sagen, dass es nicht sinnvoll ist für uns, gegen den klaren Weltmarktführer Live Nation im Festival-Segment anzutreten. Hier muss man anmerken, dass auch der Weltmarktführer damit kaum Geld verdient – wir lassen es daher lieber. Ausgenommen vereinzelte Opportunitäten.

noch einiges gemacht, aber generell muss man sagen, dass es nicht sinnvoll ist für uns, gegen den klaren Weltmarktführer Live Nation im Festival-Segment anzutreten. Hier muss man anmerken, dass auch der Weltmarktführer damit kaum Geld verdient – wir lassen es daher lieber. Ausgenommen vereinzelte Opportunitäten.

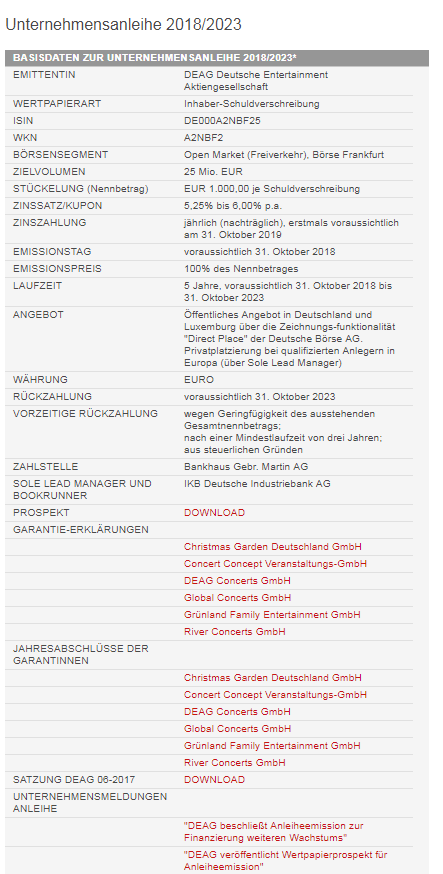

BondGuide: Der Emissionserlös von bis zu 25 Millionen EUR dient wofür genau laut Plan?

Schwenkow: Mit 25 Mio. EUR kann eine DEAG einerseits internes Wachstum ankurbeln. Das Verhältnis zum Gesamtumsatz von über 200 Mio. EUR ist gesund. Unser Geschäft ist sozusagen Cash-sensitiv, d.h. die Künstler erhalten ja auch Vorfinanzierungen. Man kann sich auch an Ausstellungsprojekten beteiligen, wo oftmals Vorfinanzierungen die Regel sind, um eigene Konditionen zu verbessern. Die Hälfte des wie auch immer gearteten Emissionserlöses planen wir deshalb für die allgemeine Geschäftsentwicklung ein und die andere, um uns ggf. an weiteren Veranstaltern zu beteiligen.

BondGuide: Wie steht es mit der Konkurrenz – hält die nicht auch Ausschau nach veritablen Übernahmeobjekten?

Schwenkow: Die DEAG hat zwei Vorteile. Zum einen darf unser direkter Mitbewerber in Deutschland wie auch der Schweiz nicht weiter wachsen laut Kartellamt. Daraus ergibt sich für uns die eine oder andere Opportunität. Darüber hinaus sind wir zum anderen in ausgewählten Segmenten wie Arts+Exhibitions durchaus fokussierter, so dass die DEAG eine Konsolidierung anführen könnte.

Fortsetzung nächste Seite