reconcept begann einst mit Windenergie und kehrt nun mit einem Deutschland-Windenergie-Bond gewissermaßen zu seinen Ursprüngen zurück.

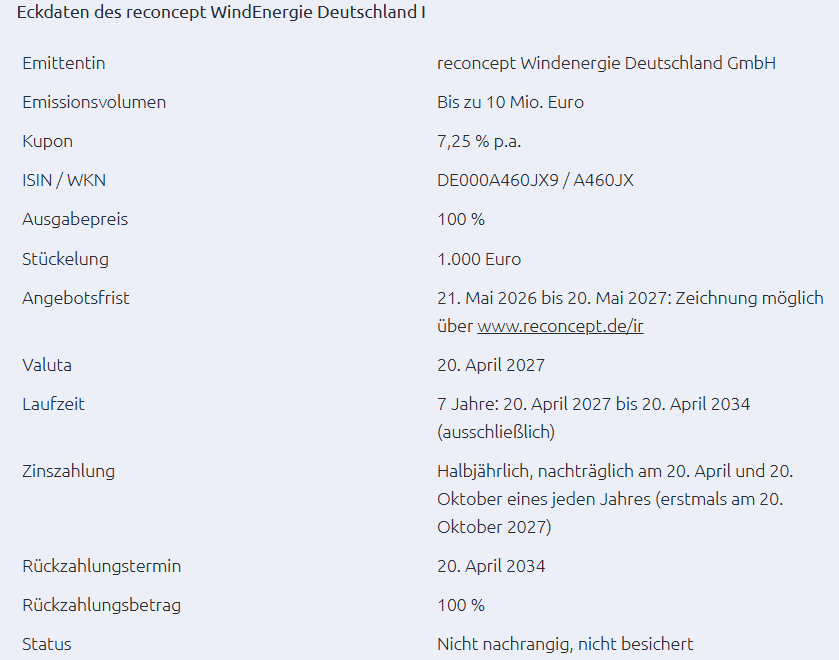

Die Hamburger reconcept-Gruppe startet mit dem WindEnergie Deutschland I 2027/34 ihre jüngste Unternehmensanleihe (DE000 A460JX 9). Das Volumen beträgt initial bis zu 10 Mio. EUR, der Kupon 7,25% p.a. bei halbjährlicher Auszahlung. Die Laufzeit beläuft sich auf sieben Jahre. Die Platzierung erfolgt wie gewohnt als Eigenemission über die Website der Gesellschaft.

Der Emissionserlös soll vor allem für den Erwerb von Projektrechten sowie die Entwicklung neuer Windenergieprojekte in Deutschland eingesetzt werden. Im Fokus stehen Nord- und Ostdeutschland. Neben Neuprojekten setzt reconcept verstärkt auf Repowering, also den Ersatz älterer Windkraftanlagen durch moderne, leistungsfähigere Turbinen. Ergänzend können Batteriespeicherlösungen integriert werden.

reconcept Windenergie Deutschland

Die reconcept-Gruppe zählt zu den Pionieren im Bereich Erneuerbare Energien in Deutschland. Bereits 1998 wurde eine der ersten Windkraftbeteiligungen des Landes aufgelegt. Heute entwickelt die Gruppe Solar-, Wind-, Wasser- und Speicherprojekte in Deutschland, Finnland und Kanada.

Mit über 21.500 Anlegern und einem realisierten Investitionsvolumen von rund 685 Mio. EUR verfügt reconcept über einen der längsten Track Records im deutschen Markt für grüne Kapitalanlagen. Der aktuelle Bond markiert zugleich eine Rückkehr zu den Wurzeln des Hauses: Windenergie in Deutschland – und dieser Markt bietet derzeit Rückenwind

Windkraft bleibt die wichtigste Stromquelle Deutschlands, während Elektrifizierung, Digitalisierung und Rechenzentren den Strombedarf weiter erhöhen. Gleichzeitig sollen bis Ende 2032 bundesweit 2% der Landesfläche für Windenergie ausgewiesen werden.

Der Emittent tritt wie erwähnt zum wiederholten Male am Kapitalmarkt auf, daher darf auf eine allzu ausführliche Darstellung an dieser Stelle wie üblich bei Wiederholungs-Emittenten verzichtet werden. Geschäftsführer Karsten Reetz stand ebenfalls zum wiederholten Male für BondGuide Rede und Antwort – das Interview erscheint in den nächsten Tagen auf bondguide.de sowie vrs. in Ausgabe BondGuide 12/2026 am Freitag, 12. Juni.

Stärken & Schwächen, Chancen & Risiken

+ langjähriger Track Record im Bereich Erneuerbare Energien seit 1998

+ bislang einwandfreie Historie am Kapitalmarkt

+ hohe Sichtbarkeit und kontinuierlicher Newsflow, proaktive IR-Arbeit

+ Windenergie politisch und regulatorisch klar gewollt

+ Repowering eröffnet attraktive Potenziale auf bereits bestehenden Standorten

+ steigender Strombedarf durch Digitalisierung und Elektrifizierung

– Projektentwicklungsrisiken typisch für die Branche

– Windprojekte mit deutlich längeren Entwicklungszyklen als Solarprojekte

– Vorfinanzierungsbedarf bis zur Veräußerung der Projektrechte

– vergleichsweise kleines Emissionsvolumen von 10 Mio. EUR. dadurch bedingt begrenzte Liquidität im späteren Börsenhandel

Fazit

Die Hamburger haben in den vergangenen Jahren vor allem Solarprojekte und internationale Märkte in den Vordergrund gerückt, sogar den Schweizer Franken als Anlagewährung. Mit dem WindEnergie Deutschland I folgt nun eine gewisse Rückbesinnung auf jenes Segment, mit dem die Unternehmensgeschichte einst begann.

Der Investment Case setzt weniger auf den Betrieb von Windparks als auf die Entwicklung und spätere Veräußerung von Projektrechten. Das bedeutet zwar die bekannten Projektentwicklungsrisiken, eröffnet aber zugleich überproportionale Wertschöpfungspotenziale. Positiv ist zudem der Fokus auf Repowering, das aktuell zu den effizientesten Wegen zählt, zusätzliche Windstromkapazitäten aufzubauen, ohne eine langjährige Standortgenehmigungsdiskussion aussitzen zu müssen. Anders als bei Solarprojekten sind die Entwicklungszyklen im Windbereich länger, dafür jedoch sind Markteintrittsbarrieren und Projektwerte regelmäßig höher.

Mit 7,25% bewegt sich der Kupon oberhalb vieler bestehender reconcept-Anleihen und erscheint angesichts der langen Laufzeit sowie des Projektentwicklungscharakters nachvollziehbar. Der Bond richtet sich an Anleger, die an den langfristigen Ausbau der Windenergie in Deutschland glauben und projekttypische Unwägbarkeiten einschätzen können. Die Zeichnungsfrist läuft im Tröpfchenmodus über maximal ein Jahr, spätere Aufstockung wie von reconcept nicht ungewohnt jederzeit möglich.

Eckdaten des reconcept WED I 2027/34

Bewertung – reconcept WindEnergie Deutschland I 2027/34

Wachstumsstrategie/Mittelverwendung: *****

Peergroup-Vergleich: ****

Rendite-Vergleich: ***

Kennzahlen (Zinsdeckung, Gearing o.Ä.): ***

IR/Bond-IR: *****

Covenants: **

Schlüsselpersonenrisiken: ***

Liquidität im Handel (LiH) (e): *

Fazit by BondGuide: ****

Fotos/Grafiken: @reconcept

Falko Bozicevic

—————-

! NEU ! Die erste BondGuide Jahresausgabe 2026 ist erschienen (12.Mai): ‚Green & Transition Finance 2026‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !