Dennoch sollten Anleger bedenken, dass sie mit einer Indexstrategie de facto ihre Anlageentscheidungen an einen Indexanbieter auslagern. Dabei handelt es sich meistens um eine Investmentbank, die eigene Interessen verfolgt. Aus unserer Sicht streben Indexanbieter einfach den größten gemeinsamen Nenner an: Sie wollen ihre Indizes für die größten Fondsmanager replizierbar machen und sich gleichzeitig vor allem auf die Länder konzentrieren, in denen sie tätig sind. Aus Sicht eines Anlegers besteht häufig kein zwingender Grund, warum bestimmte Länder aus einem Index ausgeschlossen werden. EM-Indizes in Lokalwährung wie der J.P. Morgan GBI-EM Global Diversified Index machen dies beispielhaft deutlich. EM-Anleihen in Landeswährung sind operativ schwerer handelbar als solche in Hartwährung, die entsprechenden Märkte sind im GBI-EM GD Index nur unzureichend vertreten.

Defizite einer indexbasierten Asset Allokation

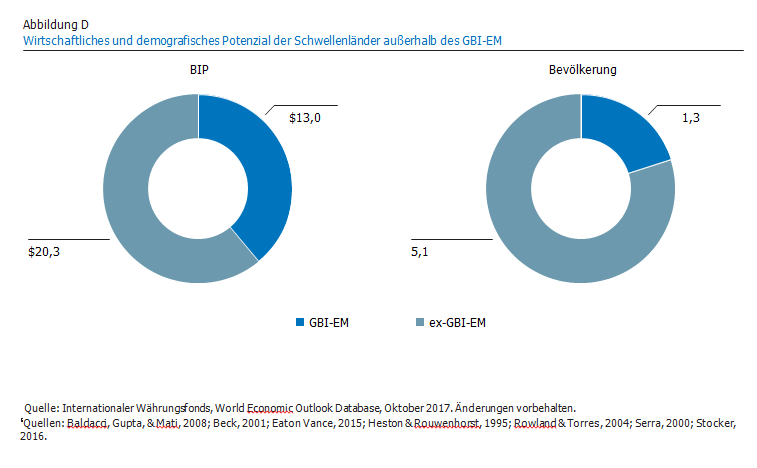

Wie in Abbildung B zu sehen ist, ist das handelbare EM-Anleiheuniversum weitaus größer, als die wichtigsten Indizes dieser Assetklasse erkennen lassen.

Wer seine Strategie auf Indexkomponenten beschränkt oder nur geringe Benchmark-Abweichungen zulässt, riskiert langfristigen Renditeverluste. Der Portfoliomanager kann attraktives Ertragspotenzial außerhalb der Benchmark nicht oder nur eingeschränkt abschöpfen und muss unter Umständen an großen Positionen in Märkten oder Wertpapieren mit rückläufigen Fundamentaldaten oder relativen Bewertungen festhalten.

Tendenziell sinken mit Indexstrategien außerdem die häufig gepriesenen Diversifikationsvorteile, die die EM-Rentenmärkte eigentlich bieten. Zu diesem Ergebnis kommt eine Eaton Vance Studie vom März 2019, die die Korrelationen zwischen EM-Anleihen in Landeswährung untersucht. Diese Korrelationen steigen in den meisten Fällen, wenn Anleger ihre Asset Allokation auf Grundlage des J.P. Morgan GBI EM Global Diversified Index festlegen, anstatt unabhängig von dem Index zu entscheiden.

Die Studie untersucht die rollierenden 36-monatigen Median-Kreuzkorrelationen aller Landeswährungen des EMD-Anlageuniversums über einen Zeitraum von 10 Jahren bis zum 31. März 2019. Schwerpunkt der Studie waren die Korrelationen zwischen den folgenden Währungspaaren:

- Währungen des J.P. Morgan GBI EM Global Diversified Index untereinander.

- Währungen außerhalb des Index untereinander (über 100).

- Währungen innerhalb und außerhalb des Index zwischen einander.

Die Ergebnisse sind in Abbildung C dargestellt. Erwartungsgemäß schwanken die Korrelationen im Laufe der Zeit, das Diversifikationspotenzial steigt jedoch deutlich, wenn man die Indexeinschränkungen aufhebt.

Diversifikation durch Mischportfolios

Mit der Vielfalt der EMD-Märkte erkannten Anleger nach und nach auch das Potenzial einer diversifizierteren Allokation, die Staatsanleihen in Hartwährung durch Positionen in Landeswährung, Unternehmensanleihen und Frontier Markt Debt ergänzt. Grundsätzlich sollte eine Ausweitung des Anlageuniversums Diversifikationsvorteile mit sich bringen und langfristig zu besseren risikobereinigten Renditen führen.

Mischportfolios nehmen unterschiedliche Formen an. Institutionelle Investoren können die Positionen zum Beispiel auf einzelne Töpfe verteilen und diese entweder strategisch oder rein opportunistisch verwalten.

Sie können das Mandat jedoch auch vollständig an einen Investmentmanager übertragen, der die Allokationen innerhalb vorgegebener Grenzen verwaltet.

Mischallokationen heute: ganzheitlich, top-down

Ungeachtet dieser Unterschiede verbindet die meisten Mischportfolios ihre ganzheitliche Top-Down- Allokationsstrategie.

Wer sein Anlageuniversum deutlich vergrößern will, für den ist aus unserer Sicht eine Top-Down-Mischallokation ein Schritt in die richtige Richtung. Das dänische Investment-Beratungsunternehmen Kirstein A/S hat die Vorteile einer statischen, gleichgewichteten Aufteilung des Anlagevermögens auf die drei wichtigsten Sub- Assetklassen untersucht: Staatsanleihen in Hartwährung (dargestellt durch den J.P. Morgan EMBI Global Diversified Index), Staatsanleihen in Landeswährung (J.P. Morgan GBI-EM Global Diversified Index) und Unternehmensanleihen in Hartwährung (J.P. Morgan CEMBI Broad Diversified Index). Laut Kirstein kann eine solche statische Allokation 60% der annualisierten Gesamtrendite erzielen, die ein Anleger in einem beliebigen Kalenderjahr mit der renditestärksten der drei Sub-Assetklassen erreichen könnte.⁵

Fortsetzung nächste Seite