Die Verbreitung von EMD-Benchmarks hat die Assetklasse für Anleger geöffnet und nicht nur das Interesse an EM-Staatsanleihen in US-Dollar geweckt, sondern auch Schuldtitel in Landeswährung attraktiver gemacht.

Dabei spielt auch die positive Entwicklung vieler Schwellenländer eine Rolle, darunter solideres Management öffentlicher und privater Schulden, sinkende Inflationsraten, besserer Schutz für Kreditgeber, hohe Wachstumsraten und die wachsende Bedeutung lokaler institutioneller Investoren wie Pensionsfonds und Versicherungsgesellschaften.

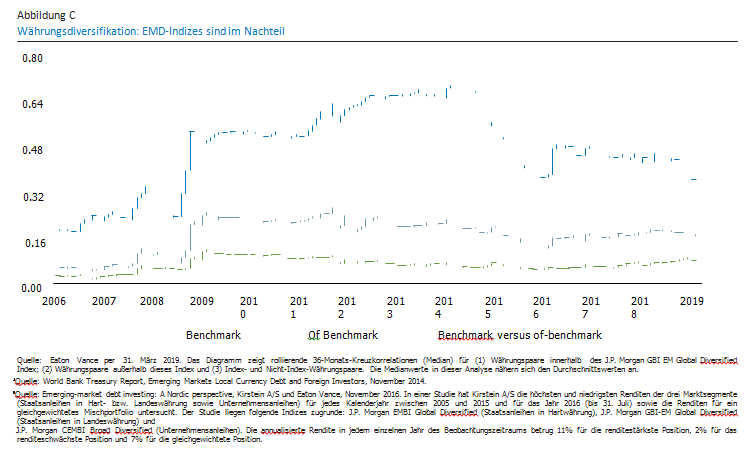

Ein zusätzlicher Anreiz für ausländische Anleiheinvestoren war das Renditepotenzial durch langfristige Aufwertung der Landeswährung. Außerdem haben die Regierungen der Schwellenländer Gefallen an der Emission von Anleihen in Landeswährung gefunden. Indem sie sich stärker in ihrer eigenen Währung finanzierten, konnten sie ihre Anfälligkeit für externe Wirtschafts- und Finanzschocks verringern.³

Sinn und Zweck einer Benchmark

Die rasante Zunahme von EMD-Benchmarks war positiv, brachte jedoch auch Probleme mit sich. Einerseits haben die Indexanbieter so das Interesse ausländischer Investoren an einem größeren und diversifizierten Anlageuniversum mit neuen Risikofaktoren geweckt: Währungen, lokale Zinsen und Corporate Credit. Andererseits sind die Entscheidungsprozesse komplexer geworden. Anleger müssen neben ihrer Anlagestrategie auch Governance, Implementierung sowie operative Hürden und Kosten bedenken.

An dieser Stelle stellt sich die Frage, inwieweit eine Benchmark Anleger unterstützen kann. Wir sehen in Benchmarks nützliche Instrumente zur Ausübung treuhänderischer Pflichten wie Leistungskontrolle. Als Referenz und Ausgangspunkt für Allokationsentscheidungen oder zur Entwicklung einer Anlagestrategie für den EMD-Markt eignen sie sich dagegen aus mehreren Gründen nicht.

Indizes stellen das tatsächliche Anlageuniversum nur unzureichend dar. So würde eine Indexallokation wahrscheinlich die besten risikobereinigten Anlagemöglichkeiten zugunsten der vergleichsweise weniger attraktiven Indexkomponenten ausschließen.

Außerdem ist das Potenzial am EM-Rentenmarkt stets äußerst ungleich verteilt, was für eine präzise und wohlüberlegte Wertpapierauswahl innerhalb dieser Assetklasse spricht.

Schaut man sich die einzelnen Risikofaktoren von EM-Anleihen an – Währungen, Zinsen, Kreditspreads von Staats- und Unternehmensanleihen – erkennt man zwischen einzelnen Ländern deutliche Unterschiede. Abbildung A verdeutlicht dies beispielhaft anhand von Zinsdifferenzen (per 31. März 2019).

Asset Allokation an EM-Rentenmärkten: der Status Quo

Aktuell orientieren sich viele institutionelle Investoren bei der Asset Allokation an EM-Rentenmärkten an der Zusammensetzung eines oder mehrerer Indizes. Entsprechende Mandate werden entweder passiv verwaltet oder setzen auf passive Varianten (etwa durch Anpassung der Benchmark-Gewichtungen anhand einer A Priori-Allokationsentscheidung) bzw. sogenannte „Constrained Active“-Strategien, die dem Fondsmanager nur begrenzt Spielraum für Benchmark-Abweichungen lassen (zum Beispiel durch enge Tracking Error-Vorgaben oder Einschränkungen für Wertpapierpositionen außerhalb der Benchmark).

In der Dominanz indexähnlicher oder indexbeschränkter Strategien kommt vermutlich sowohl die Komplexität der Assetklasse als auch die Governance-Praxis institutioneller Anleger zum Ausdruck. Entsprechende Studien, die den Anlageempfehlungen an den Verwaltungsrat eines institutionellen Investors vorausgehen, beginnen in der Regel mit einer Analyse verschiedener Indizes. Die Analyse der Rendite- und Risikomerkmale eines oder mehrerer Indizes wird so nahezu unmerklich zum Referenzpunkt für Allokationsentscheidungen – und damit auch zum Maßstab für das Portfoliomanagement. Die Verschmelzung eines oder mehrerer Indizes zu einer Benchmark definiert dann in hohem Maße das Anlageuniversum für die Asset Allokation. Zur Ausübung ihrer treuhänderischen Aufgaben bieten EM- Anleiheindizes den Verantwortlichen sowohl Klarheit als auch Sicherheit. Trotz der Mängel von EMD-Indizes geben die Aufsichtsgremien institutioneller Investoren nach unserer Erfahrung nur dann grünes Licht für eine vollständig indexunabhängige Strategie, wenn ihre Governance diese Flexibilität zulässt und der beauftragte Investmentmanager eine gründliche Due Diligence besteht.

Die schwierige Suche nach geeigneten Managern könnte eine weitere Erklärung für die Dominanz von Indexstrategien liefern. Zu wenige Fondsmanager haben die nötige Kompetenz und Expertise, um einzelne Länder sorgfältig analysieren und Positionen außerhalb der Benchmark kosteneffizient handeln zu können. Zugegeben, das Management der Risikofaktoren dieser Assetklasse setzt besondere Fähigkeiten voraus.

Fortsetzung nächste Seite