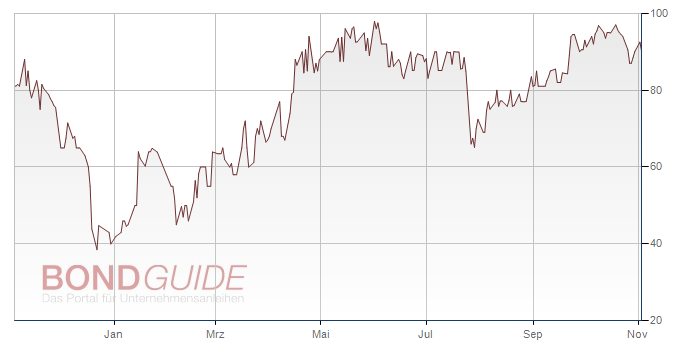

Mal wieder eine Anleihegläubiger-Versammlung: Beim Spezialtextilienhersteller geht es allerdings nicht etwa um eine Sanierung, sondern um die Möglichkeit, die aktuell bei 90% stehende Anleihe 2013/18 vorzeitig und zum Vollpreis zurückzahlen zu ‚dürfen‘ – Problem ist der hohe Streubesitz in der Anleihe und damit die notwendige Zustimmung von 25%. BondGuide sprach nochmals en detail mit CFO Haiko Stüting.

BondGuide: Herr Stüting, könnten Sie kurz in eigenen Worten beschreiben, weshalb Sympatex zu einer Anleihegläubiger-Versammlung lädt und was genau das Problem darstellt?

Stüting: In der ersten Gläubigerversammlung haben wir bekanntermaßen das Quorum von 50% zur Änderung der Anleihebedingungen nicht erreicht. Das ist üblich. Auf einer 2ten AGV benötigt man nur noch 25% des stimmberechtigten Anleihekapitals. Sympatex möchte die Anleihebedingungen dahingehend ändern, sich eine sogenannte Call Option einräumen zu lassen. Mit einer Call Option hätte Sympatex die Flexibilität, die Anleihe 2013/18 über 13 Mio. EUR vorzeitig zurückzuzahlen.

BondGuide: …was angesichts von Kursen aktuell rund 10 Punkte unter pari nicht das unattraktivste wäre…

Stüting: So ist es. Wir rufen also zu nicht mehr auf als zu mehr Flexibilität bei unserer Unternehmensanleihe. Bei der Emission 2013 wurde nicht beachtet eine Call Option einzubauen. Das ist keinerlei Vorwurf – seinerzeit hat man nur nicht für möglich gehalten, dass man je davon würde Gebrauch machen möchten. Die wollen wir jetzt nachholen.

BondGuide: Flexibel mit der Anleihe umgehen – konkret heißt das doch, dass die Call Option auch schnell gezogen würde, oder nicht?

Stüting: Tatsächlich prüfen wir aktuell, Teile der Sympatex-Gruppe zu veräußern. Allerdings ist das Markenrecht als Sicherheit an die Sympatex-Anleihegläubiger verpfändet. Daher müsste es durch eine vorzeitige Tilgung der Anleihe sozusagen wieder entsperrt werden.

BondGuide: Die potentiellen Käufer möchten offenbar weder mittelbare noch unmittelbare Verpflichtungen aus der Anleiheemission übernehmen. Welche genau werden denn problematisch gesehen?

Stüting: Wie soll ich mich korrekt ausdrücken: Zum einen ist es technisch schwierig, wenn nicht die Emittentin selbst verkauft werden soll. Zum anderen gibt es gewisse Investoren, die mit Mittelstandsanleihen sich entweder nicht auskennen oder auch nicht damit in Kontakt kommen möchten. Diese Investoren fühlen sich sicherer, wenn die Sympatex-Anleihe aus der Welt wäre.

BondGuide: Haben Sie einen Plan B? – Ihre Pressemitteilung vergangene Woche hörte sich ja dramatisch an, es könne „ernsthafte finanzielle Folgen“ für Firma und Investoren haben, falls man mit der 2ten AGV scheitere.

Stüting: Natürlich überlegen wir schon seit geraumer Zeit in alle Richtungen. Eventuell ließe sich ein Investor überzeugen, dass die Unternehmensanleihe doch kein so unüberwindbares Problem darstellt; gleichzeitig arbeiten wir selbstverständlich weiter daran, Sympatex aus eigener Kraft auf gesunde Füße zu stellen. Intern spielen wir alle Handlungsmöglichkeiten durch – das Quorum nächste Woche wäre allerdings bei Weitem unsere erste Wahl und sollte auch erste Wahl und Priorität unserer Anleger sein.

BondGuide: Das Quorum von 25% zu erreichen scheint Probleme zu bereiten, Sympatex scheint sehr, sehr viele inaktive Privatinvestoren zu haben. Würde der Anleihekurs abstürzen, wenn das Vorhaben scheitert?

Stüting: Das ist schwer vorherzusagen. Aber volatiler werden dürfte der Kurs wohl sicherlich. Wir reden hier immerhin davon, dass wir alle Privatinvestoren nachdrücklich dazu aufrufen zuzustimmen, eine Anleihe, die aktuell bei 90% steht, zu sicheren 100 oder 101% zurückzahlen zu ‚dürfen‘. Ein Scheitern dieses Vorhabens kann kaum vorteilhafter sein als Plan A.

BondGuide: Hätten Ihre potentiellen Investoren nicht in der Tat die ganze Zeit bei unter pari selbst die Anleihen aufsammeln können und anschließend mit abstimmen? – und dabei noch ein Schnäppchen machen.

Stüting: Ich muss zugeben, dass ich hier unsere Anleihegläubiger einfach nicht verstehe. Natürlich würde man rationalerweise davon ausgehen, dass jeder, aber wirklich jeder, unter den gegebenen Umständen an einer Rückzahlung mehr als 10 Punkte über dem aktuellen Kurs ein vitales Interesse haben sollte. Deshalb stand ein eigener Aufkauf der Anleihe nicht zur Diskussion. Nach dem niedrigen Quorum in der ersten Abstimmung sind wir ein Stück schlauer.

BondGuide: Am 9. November ist nicht aller Tage Abend: Könnten Sie nicht mit neuen Tagesordnungspunkten, z.B. einer anderen Rückzahlungshöhe, vielleicht 101,25%, zu neuerlichen AGV-Runden laden, um so Zeit zur weiteren Mobilisierung zu gewinnen?

Stüting: Lassen Sie uns da nicht vorgreifen und erst einmal noch alles daran setzen, unsere Anleiheinvestoren für den 9. November zu mobilisieren. Wer selbst nicht nach Unterföhring kommen möchte oder kann, sollte seine Stimmrechte bitte an eine der Aktionärsvertretungen wie SdK, DIU oder an den bestellten gemeinsamen Vertreter, One Square Advisors, übertragen. Mehr muss man nicht machen.

BondGuide: Können Sie nachvollziehen, wie jemand, der ja nicht zuletzt auch ein Schreiben seiner Depotbank bekommen hat, zur Stimmabgabe – abgesehen von all den News sicherlich nicht nur bei bondguide.de – sich immer noch nicht vom Stuhle erhebt angesichts der Wichtigkeit dieser Abstimmung?

Stüting: Nein. Das kann ich ehrlich gesagt nicht. Es ist für mich schwer vorstellbar, wie man so nachlässig mit seinen Investments umgehen kann, oder auch die Nachrichtenlage so wenig verfolgen, wenn man – egal wo – investiert ist.

BondGuide: Herr Stüting, besten Dank für die Einblicke und viel Erfolg!

Das Interview führte Falko Bozicevic.