Die URA Rating Agentur verwendet bei ihrer Anleiheanalyse eine standardisierte Methode, die sich ausschließlich an den Interessen der Investoren orientiert. Zu den Kunden zählen Vermögensverwalter und Family Offices. Dieses Mal im Fokus: die 6,75%-Schalke-04-Anleihe über 50 Mio. EUR.

Geschäft

Der Boom der Fußball-Bundesliga ist mit immer neuen Rekorden beim Umsatz und bei der internationalen Medienvermarktung weiterhin ungebrochen; sie ist die bestbesuchte Liga Europas. Der FC Gelsenkirchen-Schalke 04 e.V. (kurz: S04) ist mit 142.000 Mitgliedern der zweitgrößte Sportverein Deutschlands und einer der 10 größten weltweit. S04 liegt beim Zuschauerdurchschnitt in der Bundesliga auf Rang 3. Die VELTINS-Arena ist eine der größten Multifunktionsarenen Europas und in Deutschland die Nr. 1 bei „Konzert/Show/Entertainment“.

Der Verein hat ein sehr erfolgreiches Nachwuchszentrum „Knappenschmiede“ (in der abgelaufenen Saison 9 Nachwuchsspieler in der Profimannschaft; hohe Ablösesummen v.a. in 2015 und 2011).

S04 erreichte im Mai zum 15. Mal in den letzten 16 Spielzeiten einen internationalen Wettbewerb. Der Umsatz von S04 erhöhte sich 2015 – bereinigt um Rechnungslegungsänderungen – um 45 auf 264 Mio. EUR (statt prognostiziert um 10 Mio. EUR) und das Ergebnis nach Steuern um 18,4 auf 22,5 Mio. EUR (Prognose: niedriger einstelliger Millionenbereich). Hauptgrund für die Umsatzzunahme waren die um 41 auf 51 Mio. EUR gestiegenen Transfererlöse (v.a. Draxler).

Zinszahlung

S04 hatte in jedem der letzten 5 Jahre einen deutlich positiven Mittelzufluss des lfd. Geschäfts, in 4 davon einen positiven Free Cashflow, begünstigt durch hohe Ablösesummen. Der kumulierte Free Cashflow überstieg mit 66 Mio. EUR das Volumen der Anleihe 2012/19 (50 Mio. EUR). Das negative Eigenkapital im Konzern (-50 Mio. EUR) ist nur bedingt aussagefähig. Es bestehen insbesondere im Lizenzspielerbereich erhebliche stille Reserven (lt. „transfermarkt.de“ 155 Mio. EUR zum 31.12.2015), die durch werthaltige Transferangebote in den vergangenen Jahren bestätigt wurden. Auch die konzerneigene VELTINS-Arena mit Buchwerten von 88 Mio. EUR sollte stille Reserven besitzen.

S04 hatte in jedem der letzten 5 Jahre einen deutlich positiven Mittelzufluss des lfd. Geschäfts, in 4 davon einen positiven Free Cashflow, begünstigt durch hohe Ablösesummen. Der kumulierte Free Cashflow überstieg mit 66 Mio. EUR das Volumen der Anleihe 2012/19 (50 Mio. EUR). Das negative Eigenkapital im Konzern (-50 Mio. EUR) ist nur bedingt aussagefähig. Es bestehen insbesondere im Lizenzspielerbereich erhebliche stille Reserven (lt. „transfermarkt.de“ 155 Mio. EUR zum 31.12.2015), die durch werthaltige Transferangebote in den vergangenen Jahren bestätigt wurden. Auch die konzerneigene VELTINS-Arena mit Buchwerten von 88 Mio. EUR sollte stille Reserven besitzen.

Die Zinsen auf die Anleihen (10,8 + 50 Mio. EUR), jährlich 3,97 Mio. EUR, können insgesamt problemlos aus dem Cashflow bedient werden.

Tilgung

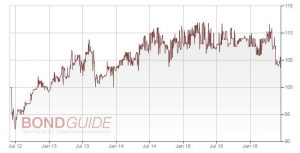

Die 18,1 Mio. EUR Liquidität Ende 2015 wäre voll ausreichend für die im August 2016 zu tilgende Fananleihe 2010/16 (10,8 Mio. EUR). Die Anleihe 2012/2019 notiert seit November 2014 über 105%. Sie fiel allerdings verständlicherweise nach der Ankündigung, die Anleihe vorzeitig zu 103% zurückzuzahlen, auf jetzt 104%.

Welches ist nun der Königsweg, um die als hoch empfundene Zinslast von 6,75% auf die Anleihe 2012/19 (Chart links) loszuwerden? Zum 11.7.2016 soll die Möglichkeit genutzt werden, die Anleihe vorzeitig mit 103 % zurückzuzahlen. Von den anfangs erwogenen drei Refinanzierungsvarianten Bankkredit, Schuldschein oder Neuanleihe hat sich S04 inzwischen für 2 neue Anleihen über insgesamt erneut 50 Mio. EUR entschieden (5 Jahre Laufzeit mit einem Kupon von 4,25% bzw. 7 Jahre Laufzeit mit 5,00%). Dies hat wieder den Nachteil fester Rückzahlungstermine.

Welches ist nun der Königsweg, um die als hoch empfundene Zinslast von 6,75% auf die Anleihe 2012/19 (Chart links) loszuwerden? Zum 11.7.2016 soll die Möglichkeit genutzt werden, die Anleihe vorzeitig mit 103 % zurückzuzahlen. Von den anfangs erwogenen drei Refinanzierungsvarianten Bankkredit, Schuldschein oder Neuanleihe hat sich S04 inzwischen für 2 neue Anleihen über insgesamt erneut 50 Mio. EUR entschieden (5 Jahre Laufzeit mit einem Kupon von 4,25% bzw. 7 Jahre Laufzeit mit 5,00%). Dies hat wieder den Nachteil fester Rückzahlungstermine.

Eine Aktienemission wie bei Borussia Dortmund oder die Hereinnahme von Investoren wie beim FC Bayern München kommt bei Schalke nicht infrage; man will Herr im eigenen Haus bleiben.

Alleine eine „ewige Anleihe“ hätte dem Management, das durch ein professionelles Finanzierungsmanagement überzeugt, den Druck der Endfälligkeit genommen. Die Fans hätten sicher auch bei einem solchen Papier zugegriffen.

Fazit

Obwohl die Mutter des Konzerns Schalke 04 als eingetragener Verein organisiert ist, wird dort professionelles Management praktiziert. Dieses erzielt auch beim Verfehlen der Champions League und unabhängig von Spielerverkäufen stabile Umsätze, mehr als 50% durch Sponsoring und mediale Verwertungsrechte.

Wir teilen nicht die kritische Einschätzung der Creditreform Ratingagentur zum buchmäßigen negativen Eigenkapital. Es ist der Bescheidenheit und Sparsamkeit der Westfalen und dem Wunsch, Herr im eigenen Haus zu bleiben, geschuldet, dass man sich in den Büchern ärmer macht als man ist. Der Sportverein betreibt ein profitables Geschäftsmodell. Er kann die Tilgung seiner ersten Fananleihe (2010/16) in 2016 aus dem Cashflow finanzieren und den laufenden Kapitaldienst beider Anleihen problemlos leisten.

Wir teilen nicht die kritische Einschätzung der Creditreform Ratingagentur zum buchmäßigen negativen Eigenkapital. Es ist der Bescheidenheit und Sparsamkeit der Westfalen und dem Wunsch, Herr im eigenen Haus zu bleiben, geschuldet, dass man sich in den Büchern ärmer macht als man ist. Der Sportverein betreibt ein profitables Geschäftsmodell. Er kann die Tilgung seiner ersten Fananleihe (2010/16) in 2016 aus dem Cashflow finanzieren und den laufenden Kapitaldienst beider Anleihen problemlos leisten.

Den Königsblauen sollte die Platzierung der beiden neuen Anleihen gelingen. So wäre auch der angekündigte Rückkauf der Anleihe 2012/19, soweit sie nicht schon in eine der beiden neuen Anleihen getauscht wurde, in 2016 möglich.

Schon das jährliche BondGuide Nachschlagewerk ‘Anleihen 2016′ heruntergeladen oder bestellt? – hier der Link zum e-Magazin / Download

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !