Tilgung

Im Dezember 2017 tilgte Homann die in 2012 ausgegebene Anleihe I über 100 Mio. EUR planmäßig mit Hilfe der hier betrachteten Anleihe II aus dem Juni 2017 (60 Mio. EUR) sowie eines Teils der 75 Mio. EUR neuen Bankdarlehen, die überwiegend von Tochtergesellschaften in Polen aufgenommen wurden.

Diese neuen Bankkredite sind mit der Verpfändung der Anteile an diesen Gesellschaften und teilweise mit Ausschüttungsbeschränkungen an die Emittentin verbunden, einer reinen Holding ohne Ergebnisabführungsverträge. Daraus folgt eine hohe strukturelle Nachrangigkeit der Anleihegläubiger. In 2012 war noch von der Tilgung der Anleihe I aus dem operativen Cashflow die Rede gewesen.

Die Kennzahl „Nettofinanzschulden zu bereinigtem EBITDA“ (ca. 4,7) beurteilen wir als nur ausreichend. Der Free Cashflow (Mittelzufluss laufendes Geschäft inkl. Zinsergebnis minus Investitionssaldo) war 2017 (5 Mio. EUR) und 2016 (11 Mio. EUR) positiv, nach drei stark negativen Jahren (in Summe minus 86 Mio. EUR, v.a. wegen hoher Investitionen in das 2. polnische Werk).

HOMANN HOLZW IHS. 2017/22 (WKN: A2E4NW)

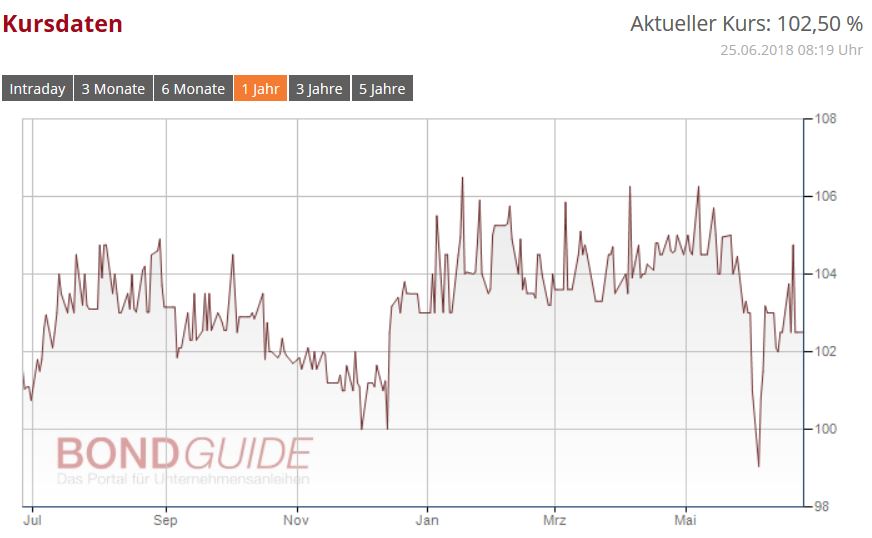

Das aktuelle Investorenvertrauen ist positiv: Die Anleihe II notierte bis auf einen Tag bisher stets über 100%, meist über 102%. Mit der Anleihe I hatte Homann dagegen zwischenzeitlich als Wackelkandidat gegolten, mit einzelnen Notierungen um 60% in 2015 und 2016. Gründe waren die Insolvenz anderer Emittenten, die Unsicherheit über das zügige Hochfahren des 2. polnischen Werks und der hohe Nettoverlust in 2014.

Die Refinanzierung der am 14.6.2022 fälligen Anleihe II könnte mangels ausreichendem Free Cashflow wieder zu einer Zitterpartie werden.

Laut Presseerklärung vom 30.4.2018 prüft Homann nämlich vor dem Hintergrund der steigenden Nachfrage „Möglichkeiten für eine Expansion im Baltikum“, vermutlich ein weiteres Werk. Hierzu „werden verschiedene Finanzierungoptionen eruiert, u. a. auch die Begebung einer weiteren Unternehmensanleihe“.

Fazit

Bei dem Ergebnis ohne Einmaleffekte und ohne das unrealisierte Währungsergebnis besteht noch Verbesserungsbedarf. Die 5 Zinszahlungen während der Laufzeit sollten jedoch aus dem Cashflow heraus möglich sein. Die Refinanzierung der Anleihe (60 Mio. EUR) erscheint uns dagegen deutlich schwieriger, insbesondere dann, wenn zeitnah eine 3. Anleihe emittiert werden sollte.

So ist die Verschuldung ohnehin schon hoch, die wirtschaftliche Eigenkapitalquote niedrig (bilanziell 13% der Bilanzsumme plus 2% nachrangige stille Beteiligung, verglichen mit dem im Mai 2014 genannten Ziel von 20-25%; dem stehen sogar noch Forderungen gegen Gesellschafter von 6% gegenüber). Die Bewertung durch das Scoring von URA Research, den URA Emissions Check, liegt bei einem Haken (Notation „hohe Risiken“; von max. 5 Haken).

Schon das jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ heruntergeladen? Sie können es als kostenloses e-Magazin bzw. pdf bequem speichern & durchblättern. ‚Anleihen 2018‘ erscheint wie gewohnt im Juli – interessiert? Rechtzeitig Partner werden: Hier geht’s zum Flyer.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !