Die URA Rating Agentur verwendet bei ihrer Anleiheanalyse eine standardisierte Methode, die sich ausschließlich an den Interessen der Investoren orientiert. Zu den Kunden zählen Vermögensverwalter und Family Offices. Dieses Mal im Fokus: die 7,25%-paragon-Anleihe über 13 Mio. EUR.

Geschäft

Die paragon AG ist Zulieferer von Elektronik für führende Automobilhersteller wie den VW-Konzern (rund 60% vom Umsatz), Daimler und BMW. Die jüngeren Geschäftsbereiche betreffen die Elektromobilität (Batteriepacks für Fahrzeuge) und Karosserie-Kinematik (z.B. Spoilersysteme und Schaltpaddel). Bei Luftgütesensoren ist paragon mit einem Marktanteil von rund 90% weltweit die Nr. 1, bei Gurtmikrofonen der einzige Anbieter.

Laut Pressemeldung vom 3.3.2016 zum Geschäftsbericht 2015 hat paragon den Konzernumsatz von 79 auf 95 Mio. EUR gesteigert, das EBIT von 6,2 auf 7,8 Mio. EUR. Hohe Investitionen in eigene Produktionswerke in den USA und China, die Übernahme der SphereDesign GmbH wie auch das Investitionsprogramm 2016 (etwa die Hälfte von 2015) waren bzw. sind zum Teil noch langfristig zu finanzieren.

Die Steigerung der aktivierten Entwicklungskosten um 12 Mio. EUR im immateriellen Vermögen (31.12.2015: 20 Mio. EUR; VJ: 8 Mio. EUR; verbunden mit einem deutlich positiven Ergebniseffekt) bedeutet, dass der gesamte Cashflow aus laufender Geschäftstätigkeit (13 Mio. EUR) in Entwicklungskosten investiert wurde.

Am 27.4.2016 wurden die Zahlen zum 1. Quartal 2016 veröffentlicht: Der Umsatz erhöhte sich um 9% auf 23,2 Mio. EUR, das EBIT fiel um 3% auf 1,36 Mio. EUR, das Ergebnis vor Steuern wegen stark erhöhter Zinsaufwendungen sogar um 38% auf 0,6 Mio. EUR. Den Investitionen in das immaterielle Vermögen (ohne Goodwill) von 3,2 Mio. EUR stand ein Cashflow aus laufender Geschäftstätigkeit von nur 1,5 Mio. EUR gegenüber (bei einer unterjährigen Interpretation der Kapitalflussrechnung ist allerdings Vorsicht angebracht).

Am 27.4.2016 wurden die Zahlen zum 1. Quartal 2016 veröffentlicht: Der Umsatz erhöhte sich um 9% auf 23,2 Mio. EUR, das EBIT fiel um 3% auf 1,36 Mio. EUR, das Ergebnis vor Steuern wegen stark erhöhter Zinsaufwendungen sogar um 38% auf 0,6 Mio. EUR. Den Investitionen in das immaterielle Vermögen (ohne Goodwill) von 3,2 Mio. EUR stand ein Cashflow aus laufender Geschäftstätigkeit von nur 1,5 Mio. EUR gegenüber (bei einer unterjährigen Interpretation der Kapitalflussrechnung ist allerdings Vorsicht angebracht).

Zinszahlung

Die „Current Ratio“ hat sich per 31.12.2015 gegenüber dem Vorjahresstichtag deutlich verschlechtert (kurzfristige Aktiva 33 Mio. EUR / kurzfristige Passiva 27 Mio. EUR, Vorjahr 32 zu 16). Die Pressemitteilung vom 3.3.2016 gibt keine Auskunft über diese Veränderung. Die Bauinvestitionen insbesondere in den USA erhöhten die langfristigen Darlehen Ende 2015 um rund 14 Mio. EUR. Die Bezahlung der Zinsen für die Anleihe (2013/2018; 7,25%; 13 Mio. EUR), fällig am 2.7.2016, mit 0,94 Mio. EUR ist nach den vorgelegten Zahlen aus den flüssigen Mitteln (8 Mio. EUR, VJ: 13 Mio. EUR) problemlos darstellbar.

Die „Current Ratio“ hat sich per 31.12.2015 gegenüber dem Vorjahresstichtag deutlich verschlechtert (kurzfristige Aktiva 33 Mio. EUR / kurzfristige Passiva 27 Mio. EUR, Vorjahr 32 zu 16). Die Pressemitteilung vom 3.3.2016 gibt keine Auskunft über diese Veränderung. Die Bauinvestitionen insbesondere in den USA erhöhten die langfristigen Darlehen Ende 2015 um rund 14 Mio. EUR. Die Bezahlung der Zinsen für die Anleihe (2013/2018; 7,25%; 13 Mio. EUR), fällig am 2.7.2016, mit 0,94 Mio. EUR ist nach den vorgelegten Zahlen aus den flüssigen Mitteln (8 Mio. EUR, VJ: 13 Mio. EUR) problemlos darstellbar.

Tilgung

Der Free Cashflow dürfte in 2016 auch nach der geplanten Reduzierung der Investitionen bestenfalls schwach positiv ausfallen. paragon und Analysten erwarten jedoch, dass sich der Investitionsschub aus 2015 in neue Produkte und in die Internationalisierung der Fertigung mit deutlichen Steigerungen bei Umsatz, Ergebnis und Kapitalumschlag auszahlt. Damit könnte sich der Free Cashflow 2017 und 2018 spürbar verbessern, durch eine deutliche EBITDA-Verbesserung einerseits (Wegfall von Einmalaufwendungen, Skaleneffekte) und eine weitere Reduzierung der Investitionen andererseits. Spätestens bei Vorlage des Geschäftsberichts 2016 im März 2017 erwarten wir eine Aussage zur Strategie, wie die Anleihe, fällig am 2.7.2018, zurückgezahlt werden soll.

Fazit

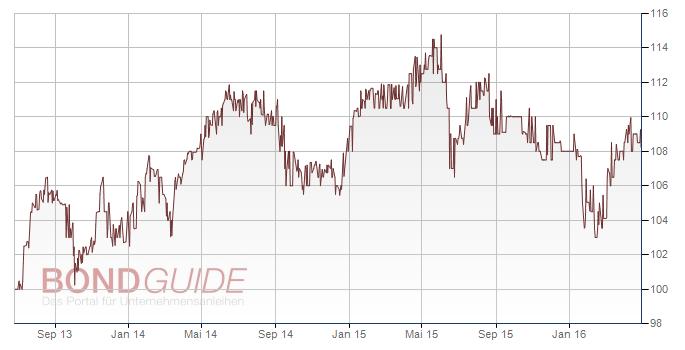

Sollten die genannten Prognosen eintreffen (in der Vergangenheit war dies bei paragon nicht immer der Fall), so könnte die Anleihe in 2018 größtenteils aus dem Cashflow rückzahlbar sein, bzw. eine Teilrefinanzierung sollte problemlos möglich sein (die Anleihe notierte bisher stets über 100%, meistens über 105%). Die Eigenkapitalquote (reduziert von 28% auf 21%) sollte bei entsprechender Gewinnthesaurierung wieder auf 30% ansteigen. Eine Aktienkapitalerhöhung ggf. mit Vorzugsaktien halten wir bei diesem Wachstum für angebracht.

Schon das jährliche BondGuide Nachschlagewerk ‘Anleihen 2016′ heruntergeladen oder bestellt? – hier der Link zum e-Magazin / Download

Kurse- und Chartverlauf der genannten KMU-Anleihen finden Sie hier. Zum BondGuide Musterdepot geht’s hier.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !