Die Mannheimer Deutsche Rohstoff AG (DRAG) lädt derzeit zur Zeichnung ihrer neuen Anleihe 2025/30. BondGuide sprach zu Beginn der Emission mit CEO Jan-Philipp Weitz.

BondGuide: Herr Weitz, wir hatten zuletzt anlässlich der Anleihe 2023/28 vor zwei Jahren gesprochen und Sie hatten ein Jahr zuvor, im Sommer 2022, vom langjährigen CEO und Gründer Dr. Thomas Gutschlag den Staffelstab überreicht bekommen. Mit permanenten Rekordergebnissen im Rücken: War Ihre neue Aufgabe so leicht, wie sie von außen aussah?

Weitz: Das Erdöl- und Erdgas-Geschäft ist sicher niemals ganz leicht. Doch ich hatte das Glück, ein bestelltes Haus übernehmen zu können. Uns ist es gut gelungen, den eingeschlagenen Erfolgskurs weiter fortzusetzen. Das Geschäft der Deutsche Rohstoff ist sehr robust und auch gut planbar. Zusätzlich hatten wir auch ein glückliches Händchen bei Akquisitionen und Joint Ventures, z.B. mit Occidental Petroleum.

BondGuide: Damals sagten Sie uns: „Auf erhöhtem Niveau profitabel und nachhaltig weiterwachsen“, sei Ihr Ziel. Wie gut ist das gelungen?

Weitz: Das ist uns durchaus gut gelungen: Seit unserem vergangenen Gespräch sind wir bei Umsatz und Ertrag deutlich und vor allem profitabel weitergewachsen – wie es unser ausgegebenes Ziel war und auch bleibt. Folglich hat sich seit 2022 auch unser Eigenkapital nochmals um weitere 70 bis 80 Mio. EUR aufgefüllt und die Eigenkapitalquote ist auf über 40% gestiegen.

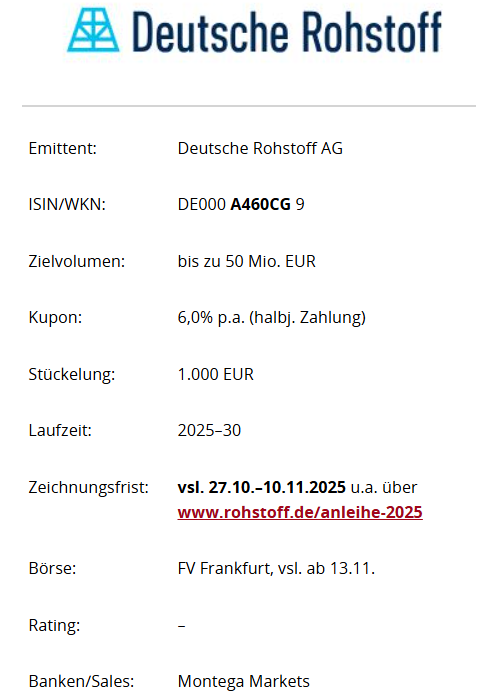

Eckdaten neuer Bond DRAG 2025/30

BondGuide: Beim prognostizierten Ölpreis für 2025 lagen Sie je nach Szenario bis zu 40% zu hoch, beim Wechselkurs US-Dollar zu EUR rund 10%. Das hatten Sie im Update im April auch eingeräumt. Woran lags?

Weitz: Unsere Basisannahme war rund 75 USD pro Fass und unser erhöhtes Szenario ging von einem Ölpreis von 85 USD je Barrel aus. Aufgrund niedrigerer Ölpreise hatten wir unsere Ölpreisprognose entsprechend angepasst. Basis bildet seitdem ein Ölpreis von 60 USD je Barrel. Liegt der durchschnittliche Ölpreis im Jahresverlauf übrigens bei rund 70 USD, kann die ursprünglich für ein Preisniveau von 75 USD angesetzte Prognosespanne dennoch erreicht werden. Beim Ölpreis zeigt sich, wie sinnvoll es ist, wenn wir unsere jährliche Förderung etwa zur Hälfte durch Terminkontrakte absichern. Das sorgt für Planbarkeit und gute Visibilität.

1876 Ressources

„Beim Ölpreis zeigt sich, wie sinnvoll es ist, wenn wir unsere jährliche Förderung etwa zur Hälfte durch Terminkontrakte absichern.“

BondGuide: Hatten Sie Trump 2.0 eigentlich auf Ihrer Rechnung? Er hatte ja mal erklärt, er wolle Russland durch einen niedrigen Ölpreis in den Staub drücken. Und die eigene Währung zu schwächen, indem er u.a. in die Notenbankpolitik reinredet à la Erdogan, scheint ihn auch nicht sonderlich zu stören.

Weitz: Trump 2.0 hat für uns Ölproduzenten bisher keine großen Änderungen gebracht. Das liegt zum einen daran, dass in den USA vieles auf Ebene der Bundesstaaten geregelt ist und zum anderen, dass die Öl- und Gasindustrie unabhängig davon, wer im Weißen Haus sitzt, sehr stabil ist. Von Amerikanern weiß man, dass sie auch an der Zapfsäule wählen. Sein ‚Drill, Baby, Drill‘ mag Wählerstimmen gefangen haben. Was er indes nicht bedacht hat, ist, dass der Anreiz, neue Bohrungen zu tätigen, bei 60 USD pro Fass natürlich niedriger ist als bei 75 USD – das stärkt die heimische Produktion nicht gerade. Die war nämlich zum ersten Mal seit Längerem zuletzt leicht rückläufig. Letzten Endes investieren ja private Unternehmen privates Kapital. Ihre Investitionen hängen maßgeblich vom Ölpreis ab.

BondGuide: Reagieren Sie da quasi ad hoc auf Veränderungen des Umfelds?

Weitz: Nicht ad hoc, aber die Deutsche Rohstoff ist auch bei einem niedrigeren Ölpreis gut aufgestellt. Wir haben eine hohe Resilienz entwickelt und können durch Justierung von Produktion und Investitionen auch im niedrigeren Ölpreisumfeld gut wirtschaften.

„Trumps ‚Drill, Baby, Drill‘ mag Wählerstimmen gefangen haben. Was er indes nicht bedacht hat, ist, dass der Anreiz, neue Bohrungen zu tätigen, bei 60 USD nicht gerade die heimische Produktion stärkt.“

BondGuide: Gab es in den letzten Jahren eigentlich technologische Fortschritte, um Ölfelder noch weiter auszuschöpfen?

Weitz: Nein, jedenfalls keine Quantensprünge wie beim Horizontalbohren, aber graduelle Entwicklungen. Ein Beispiel: 2023 benötigten wir für das Abteufen von Bohrungen rund 20 Tage, für die ersten vier Bohrungen 2025 waren es im Durchschnitt 12 Tage. Das ist eine Zeitersparnis an Mensch und Material von 40%, die gleichermaßen aus leichten technologischen Verbesserungen wie auch aus Erfahrungen und Knowhow resultiert. Das reduziert erheblich unsere CAPEX, also das gebundene Kapital für eine Bohrung. Einen großen Technologiesprung sehe ich aktuell auch nicht – aber da wird man zuweilen positiv überrascht.

BondGuide: Im Grunde bedeutet es, dass die DRAG bei niedrigeren CAPEX profitabler wird?

Weitz: Entweder das – auf Basis eines vergleichbaren Ölpreises. Oder aber auch, dass wir mit unseren Effizienzsteigerungen und Senkungen der Bohrkosten nunmehr bei 60 USD pro Barrel die gleiche Rentabilität pro Bohrung erzielen können wie noch vor zwei Jahren bei 75 USD pro Barrel, wenn die Produktionsmengen den Erwartungen entsprechen.

„60 USD wie aktuell sind in Ordnung, bei 50 macht niemand mehr Luftsprünge; bei über 70 wächst die Marge aller Ölförderer, aber nicht proportional.“

BondGuide: Gibt es nach unten eine Schmerzgrenze?

Weitz: Wenn wir eine Rendite von rund 20-30% für eine Bohrung voraussetzen, sollte der Ölpreis bei am besten bei 60 USD liegen, aber auch unter 60 USD kann man positive Renditen der Bohrungen erreichen. Andere Faktoren spielen ebenfalls eine Rolle, etwa der Umstand, dass das Bohren nach Öl oder Gas in den niedrigeren Preisregionen günstiger wird, da die Dienstleister in dem kompetitiveren Umfeld noch höhere Rabatte bieten, um den Auftrag zu erhalten. Man kann es daher nicht eins zu eins auf einer Skala ablesen. 60 USD wie aktuell sind in Ordnung, bei 50 macht niemand mehr Luftsprünge; bei über 70 wächst die Marge aller Ölförderer, aber nicht proportional, da dann die Dienstleister schon wieder mehr Nachfrage einpreisen. Für eine Rückzahlung seiner Investition reichen auch Preise unterhalb von 50 USD – aber das kann ja nicht das Ziel sein, diesen Aufwand zu betreiben.

BondGuide: Hatte die DRAG eigentlich auch schon mal einen herben Rückschlag?

Weitz: Nein, wir hatten noch keine Trockenbohrung. Das liegt in der Natur der Sache dieser Schieferformationen bzw. sog. Shales: Man weiß, dass sich in den Zielformationen immer Öl befindet – es variiert also lediglich zwischen besseren oder schlechteren Bohrungen.

BondGuide: Wie läuft es bei den Beteiligungen im Metallbereich der DRAG? Wie ich gesehen habe, hat sich der Almonty-Kurs seit unserem letzten Interview rund verzehnfacht und die Marktkapitalisierung liegt beim 4- bis 5-fachen der der DRAG.

Weitz: Unser Anteil an Almonty, in der wir seit 2014 investiert sind, beträgt rund 10%, was einem Bewertung von rund 150 Mio. USD zu deren jetzigem Kurs entspricht – bei uns in den Büchern steht die Beteiligung einschließlich Darlehen zu ca. 31 Mio. EUR. Aber mal ganz abgesehen von der beeindruckenden Entwicklung ist diese Beteiligung eine sehr willkommene strategische Diversifizierung zu unserem Erdöl- und Erdgas-Geschäft in den USA. Wolfram ist ein begehrtes Metall und zugleich kritischer Rohstoff, dessen Nachfrage deutlich steigt. Es kommt bspw. in der Rüstungsbranche, in der Luft- und Raumfahrt oder auch bei Batterien und Halbleitern zum Einsatz.

Aktie der DRAG vs. Almonty

„Wolfram ist ein begehrtes Metall und zugleich kritischer Rohstoff, dessen Nachfrage deutlich steigt, z.B. in der Rüstungsbranche, in der Luft- und Raumfahrt oder auch für Batterien und Halbleiter.“

BondGuide: Die neue Anleihe kommt mit einem Kupon 1,5 Prozentpunkte unter der ausstehenden von 2023 – zum Umtausch wird indes nicht eingeladen, obwohl die Anleihe DRAG 2023/28 nur noch zu 4,7% Rendite notiert. Die DRAG möchte also taufrische Gelder. Was haben Sie mit dem Emissionserlös vor?

Weitz: Aktuell haben wir etwas über 200 Mio. EUR an Krediten ausstehend. Das sind die 140 Mio. EUR aus der Anleihe von 2023, der Rest sind laufende Kreditlinien in den USA. Mit rund der Hälfte der Emissionserlöse aus der neuen Anleihe werden wir unsere Kredite in den USA herunterfahren, zumal diese etwas teurer sind. Die andere Hälfte nutzen wir für Investitionen in unser weiteres Wachstum. Im Fokus steht dabei die Erweiterung der Aktivitäten unserer Konzerntochter Salt Creek in Wyoming, wo die Deutsche Rohstoff zuletzt ihre Tätigkeit deutlich ausgebaut hat. Zudem behalten wir uns die Mittel für Opportunitäten vor, falls sich hier oder dort etwas ergibt. Wenn wir unsere US-Kreditlinien zurückgeführt haben werden, verschaffen wir uns auch mit diesen wiederum nochmals Spielraum. Der Unterschied nach dieser neuen Anleiheplatzierung wäre etwa das Doppelte des Volumens an zur Verfügung stehender Liquidität, also z.B. 50 Mio. EUR mehr Liquidität, aber nur 25 Mio. höhere Verschuldung.

Jan-Philipp Weitz, DRAG

BondGuide: Was könnte dem CEO der Deutsche Rohstoff AG außerhalb aller Planbarkeit graue Haare bereiten?

Weitz: Eine globale Rezession würde ganz sicher den Ölpreis drücken. Dieser Mechanismus ist hinlänglich bekannt. Für einen solchen Sonderfall sichern wir ja rund die Hälfte unserer bestehenden Produktion ab und halten stets ausreichend Liquidität vor. Eine globale Rezession halte ich derzeit aber für eher unwahrscheinlich.

BondGuide: Herr Weitz, dann ganz herzlichen Dank für Ihre Zeit und natürlich auch Ihnen viel Erfolg bei der neuen Anleihe!

Interview: Falko Bozicevic

Fotos (bis auf Charts): @DRAG

————-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !