Eine neue Studie, die von der Open-Banking1-Plattform Tink veröffentlicht wurde, zeigt, dass die Ausgaben der europäischen Führungskräfte im Finanzsektor steigen: 47% geben an, dass ihre Open-Banking-Budgets im Jahr 2021 höher lagen. Diese Entwicklung folgt einem herausfordernden Jahr 2020, in dem Finanzinstitute mit Budgetbeschränkungen und dem Anspruch, gleichzeitig mehr digitale Kunden zu betreuen, zu kämpfen hatten.

Tinks Untersuchung, die auf den Aussagen von 308 leitenden Entscheidungsträgern von Finanzinstituten in 12 europäischen Ländern basiert, ergab, dass die Covid-19-Pandemie sich auf die Budgets von 93% der Finanzinstitute auswirkte, wobei fast ein Viertel die Auswirkungen als erheblich bezeichnete. Anfang 2020 rechnete man damit, im Durchschnitt 50 bis 100 Mio. EUR für die Erreichung ihrer Open-Banking-Ziele auszugeben. Angesichts der enormen Herausforderungen, die die Pandemie mit sich brachte, beliefen sich die durchschnittlichen Ausgaben im Jahr 2020 jedoch auf 32 Mio. EUR.

Investitionen im Jahr 2021 werden durch die Digitalisierung angekurbelt

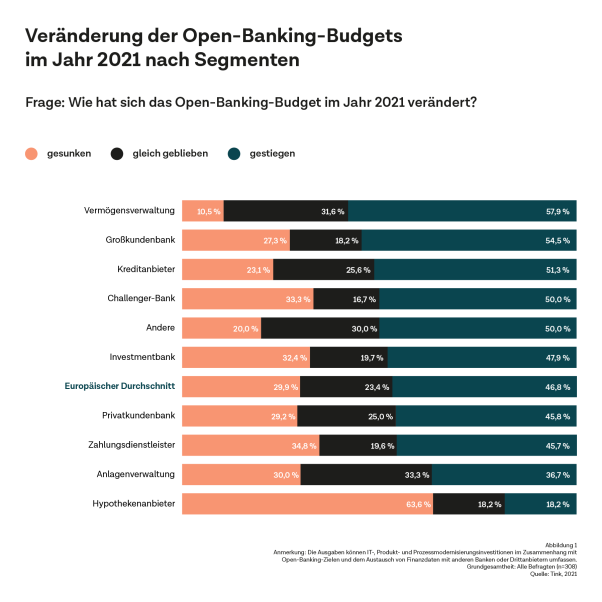

Eine Aufschlüsselung der Daten zeigt den Anstieg der Investitionen in Open Banking im Jahr 2021, wobei Vermögensverwaltungsunternehmen den stärksten Anstieg der Budgets verzeichnen (58%). Es folgen Großkundenbanken (55%), Kreditanbieter (51%) und Challenger-Banken (50%).

Open-Banking-Budgets – Die Prozentzahlen geben an, wie sich die Open-Banking-Budgets im Jahr 2021, aufgeschlüsselt nach Segmenten, verändert haben.

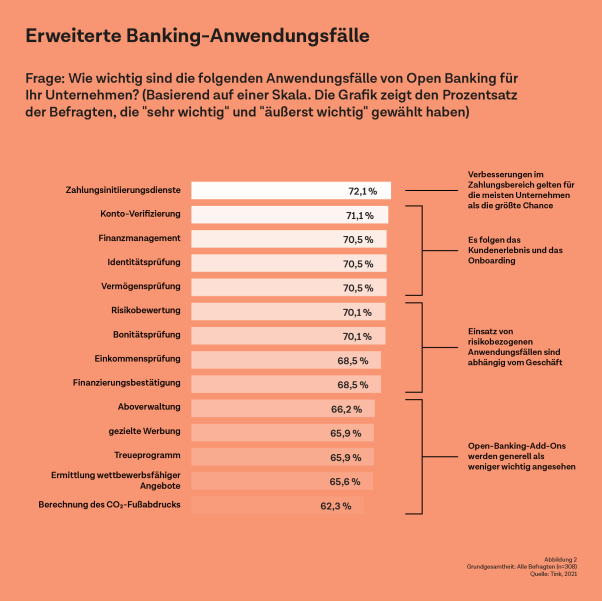

Wenn wir uns die Bereiche genau ansehen, in die diese Investitionen vorrangig fließen, zeigen die Ergebnisse von Tink, dass zahlungsbezogene Dienste im Jahr 2021 an erster Stelle stehen. Genauer gesagt sehen 72% der Finanzinstitute Zahlungsinitiierungsdienste als wichtigsten Anwendungsfall für ihr Geschäft an. Es gibt also ein wachsendes Bewusstsein für die Notwendigkeit, Zahlungslösungen zu entwickeln, die den Kunden effizientere Dienstleistungen bieten.

Obwohl die Berechnung des CO2-Fußabdrucks am Ende der Liste steht, ist sie für die meisten Befragten (62%) immer noch ein sehr wichtiger Anwendungsfall – vor allem, wenn man sich das Privatkundensegment anschaut, wo sie an vierter Stelle steht.

Dr. Cyrosch Kalateh, Regional Director DACH bei Tink, erklärt: „Mit der zunehmenden Verbreitung von Open Banking sind wir nicht überrascht, dass die Investitionen in datengesteuerte Initiativen steigen. Führungskräfte aus dem Finanzsektor haben ein breites Spektrum an Anwendungsfällen für Open Banking im Visier, von Zahlungen über Bonitätsprüfungen bis hin zur Ermittlung von CO₂-Emissionen, wodurch eine neue Welle der Wertschöpfung ausgelöst wird, von der sowohl Verbraucher als auch Unternehmen profitieren werden.

Den ganzen Bericht gibt es hier

Anwendungsbeispiele für Open Banking – Prozentsatz der Befragten, die die Anwendungsfälle als „sehr wichtig” oder „extrem wichtig für ihr Unternehmen” bezeichnet haben

Über die Studie

Zum dritten Mal in Folge hat Tink in Zusammenarbeit mit YouGov eine breit angelegte Umfrage über die Einstellungen und Meinungen zu Open Banking in Europa durchgeführt. Alle Interviews wurden von YouGov zwischen dem 25. Februar und dem 27. März 2021 durchgeführt. Befragt wurden 308 prominente Führungskräfte aus dem Finanzdienstleistungssektor in 12 Ländern.

Über Tink

Tink ist nach eigenen Angaben Europas führende Open-Banking-Plattform. Tink ermöglicht es Banken, Fintechs und Startups datengestützte Finanzdienstleistungen zu entwickeln. Kunden greifen über die zentrale Tink API auf aggregierte Finanzdaten zu, veranlassen Zahlungen, fügen Transaktionen Informationen bei, verifizieren die Kontoinhaberschaft und bauen persönliche Finanzmanagement-Tools auf. tink.com.

1 Open Banking bietet Drittanbietern die Möglichkeit, dank offener Anwendungsprogrammierschnittstellen Bankkunden Anwendungen und Dienste direkt anzubieten und zur Verfügung zu stellen.