Von Uwe Nespethal und Prof. Dr. Wolfgang Blättchen, Blättchen Financial Advisory

Mit diesem Report setzen wir den quartalsmäßigen Überblick über den Primärmarkt deutscher Industrieunternehmen im Segment der institutionellen Anleihen fort (zuletzt im BondGuide #15/2015, Ende Juli[1]). Im letzten Quartal machten sich besonders die Sommerferien bemerkbar.

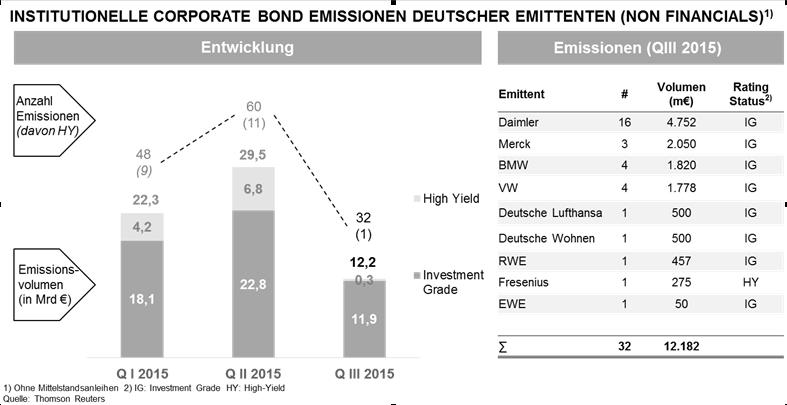

In den drei Monaten des 3. Quartals wurden insgesamt 32 Anleihen mit einem Gesamtvolumen von 12,2 Mrd. EUR an institutionelle Investoren platziert. 31 Emissionen bzw. 11,9 Mrd. EUR stammen von „Investmentgrade-Status“-Emittenten[2] und nur eine „High Yield“-Anleihe mit 0,3 Mrd. EUR (Fresenius) konnte platziert werden. Bezogen auf das gesamte Jahr 2015 beträgt das Emissionsvolumen damit 64,5 Mrd. EUR mit insgesamt 144 Anleiheplatzierungen.

Rückgang um 15% gegenüber Q3/2014 und 59% gegenüber Q2/2015

Im Vorjahresquartalsvergleich fiel das Emissionsvolumen sämtlicher Emissionen um 15%. Der volumenmäßige Rückgang machte sich vor allem im High Yield-Segment mit -91% auf 0,3 Mrd. EUR besonders bemerkbar. Im Investmentgrade-Bereich konnte hingegen eine leichte Steigung von 6% auf 11,9 Mrd. EUR erzielt werden. Im Neunmonatsvergleich beträgt der wertmäßige Anstieg 3%, wobei die Anzahl der Emissionen deutlich um 22% von 185 auf 144 zurückging. Grundsätzlich zählen die Sommermonate ferienbedingt zu den schwächsten im gesamten Jahr. Hinzu kamen noch die Querelen aus der Griechenlandkrise, die ebenfalls zu einer zurückhaltenden Emissionstätigkeit führten. Gegenüber dem 2. Quartal 2015 verringerte sich das Volumen um 59%. Im letzten Jahr betrug der saisonbedingte Rückgang vergleichsweise moderate 23%.

Der wertmäßige Anteil der Euro-Emissionen am Gesamtemissionsgeschehen nahm im letzten Quartal 59% bzw. 7,1 Mrd. EUR ein. Für die gesamten neun Monate dieses Jahres beträgt dieser Euro-Anteil 56% (36,4 Mrd. EUR). Damit reduzierten sich die Euro-Emissionen sowohl im Vorjahresquartals- als auch im 9-Monatsvergleich um jeweils 19%. Im Gegensatz dazu erhöhte sich das Nicht-Euro-Anleihevolumen um 74% auf 28,1 Mrd. im laufenden Jahr.

Das durchschnittliche Volumen der platzierten Euro-Anleihen erhöhte sich im laufenden Jahr auf 513 Mio. EUR gegenüber dem Vorquartal von 435 Mio. EUR (Median 500 Mio. EUR bzw. 300 Mio. EUR). Bei den wertmäßig stark angestiegenen Nicht-Euro-Anleihen erhöhte sich ebenfalls deren durchschnittliches Platzierungsvolumen von 193 Mio. EUR (9M/2014) auf 385 Mio. EUR (9M/2015).

Es werden vermehrt Kurzläufer emittiert

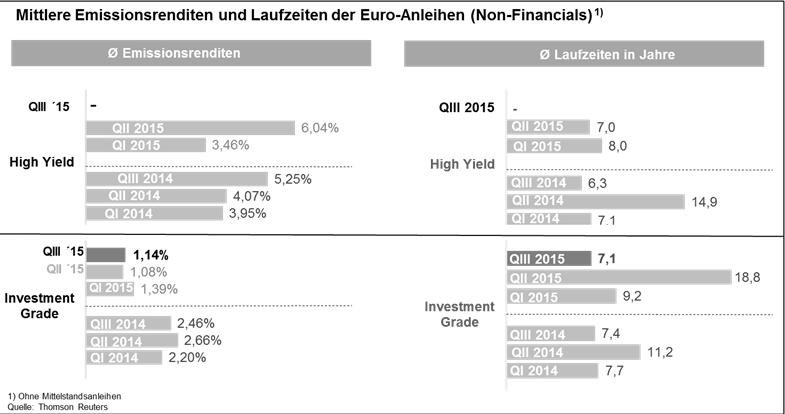

Die mittleren Laufzeiten der Euro-Anleihen haben sich gegenüber Q2/2015 deutlich von 14,8 auf 7,1 Jahre im dritten Quartal 2015 reduziert. Im Median ist dieser drastische Rückgang ebenfalls von 7,1 auf 3,0 Jahre messbar. Vor allem waren es im 2. Quartal die vier Euro-Langläuferemissionen (60 Jahre) von Bertelmann und RWE, die im 3. Quartal nur einmal seitens der Lufthansa aufgelegt wurde. Die durchschnittliche Laufzeit unter den Nicht-Euro-Anleihen hat sich zwar von 5,4 Jahren im Vorquartal auf 7,2 Jahre erhöht, jedoch reduzierten sich diese Werte im Median von 5 auf aktuell 3 Jahre. Die Ursache für die statistische Verzerrung liegt in der USD-Anleihe von RWE mit einer Laufzeit von 60 Jahren.

Die mittlere Emissionsrendite der in Q3/2015 begebenen Euro-Anleihen liegt bei 1,14% und damit deutlich unter den 3,05% im 2. Quartal. Dieser Rückgang ist damit zu begründen, dass zum einen die Laufzeiten der Anleihen wie zuvor beschrieben zurückgegangen sind und zum anderen wurden keine High-Yield-Euro-Emissionen emittiert, die i.d.R. eine höhere Emissionsrendite aufweisen. Das Umfeld für High-Yield-Emittenten hat sich in den letzten drei Monaten etwas eingetrübt. So stieg der durchschnittliche Renditespread des iTraxx Crossover mit einer fünfjährigen Laufzeit von 2,85% im 2. Quartal 2015 auf 3,17% im 3. Quartal. Im Investmentgrade-Segment bewegen wir uns aktuell weiterhin mit 1,14% mittlerer Emissionsrendite und einer durchschnittlichen Laufzeit von 7,1 Jahren in einem sehr günstigen Refinanzierungsumfeld. Im Vorjahresquartal betrug die geforderte Emissionsrendite noch 2,46% bei einer mittleren Laufzeit von 7,4 Jahren.

Die VW Abgasaffäre konnte sich noch nicht auswirken

Zu den Hauptemittenten zählen im letzten Quartal wieder die deutschen Automobilhersteller VW, Daimler und BMW, die 69% des Gesamtmarktes ausmachten und damit ihren Anteil gegenüber dem Vorquartal von 49% deutlich ausbauen konnten. An dieser Stelle wird es spannend sein zu beobachten, wie sich die VW-Abgasaffäre in den nächsten Monaten im Bondmarkt sowohl bei VW als auch bei den anderen OEMs bemerkbar machen wird.

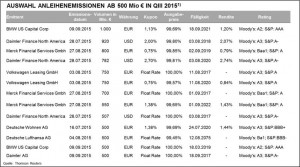

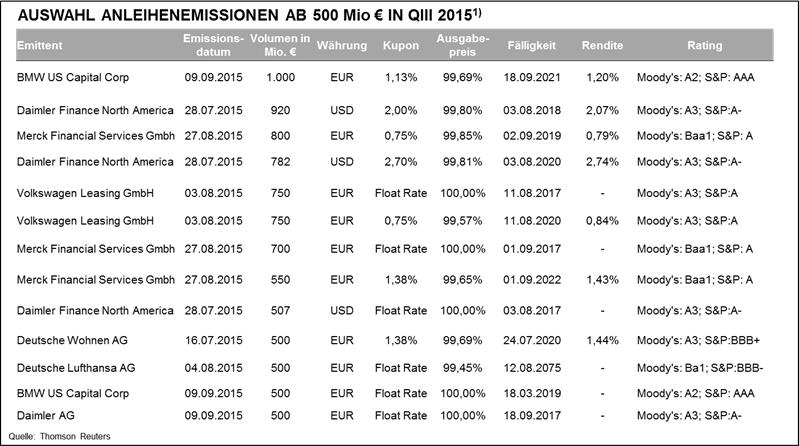

Zu den größten Non-Automotive Emittenten im letzten Quartal zählen Merck, Deutsche Lufthansa, Deutsche Wohnen und RWE, die kumulierte Emissionen von über 500 Mio. EUR platzierten. Neu am Bondmarkt trat hierbei das Pharmaunternehmen Merck mit drei Investment-Grade-Tranchen von insgesamt 2,1 Mrd. EUR sowie die Deutsche Wohnen AG mit einer 5-jährigen Anleihe über 500 Mio. EUR und einem Kupon von 1,375% auf.

Fazit & Ausblick

In den neun Monaten des laufenden Jahres erreichte der Corporate Bond Markt deutscher Non-Financials ein Volumen von 64,5 Mrd. EUR und damit rund 77% des gesamten Vorjahresvolumens. Aufgrund der Ferienzeit und der Griechenlandkrise fiel das letzte Quartal mit 12,2 Mrd. EUR vergleichsweise schwach aus. Inwieweit die VW Abgasaffäre ihre Spuren im Bondmarkt hinterlassen wird, können wir im nächsten Quartal beobachten.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !

Uwe Nespethal

Prof. Dr. Wolfgang Blättchen

[1] In die genannte Kategorie fallen sämtliche Emittenten, die keine Banken, Versicherungen oder sonstige Finanzdienstleister sind und ihren operativen Muttersitz in Deutschland haben. „Mittelstandsanleihen“ werden nicht berücksichtigt. Die Basisquelle ist die Thomson Reuters Datenbank.

[2] Emittenten werden besser als „BB+“ bzw. „Ba1“ von den Ratingagenturen (Standard& Poors, Moodys, Fitch) bewertet oder das „Shadow Rating“ der institutionellen Investoren stuft sie als „Investmentgrade“ ein.