BondGuide im Gespräch mit Jürgen Schlote und Dr. Michael Bormann von der Schlote Holding: Der Automotiv-Zulieferer – ein gehobener deutscher Mittelständler – begibt eine Anleihe über bis zu 25 Mio. EUR bei einem Kupon von 6,75%.

BondGuide: Meine Herren, am Anleihemarkt ist die Schlote Holding noch ein unbeschriebenes Blatt. Wer ist die Schlote Holding?

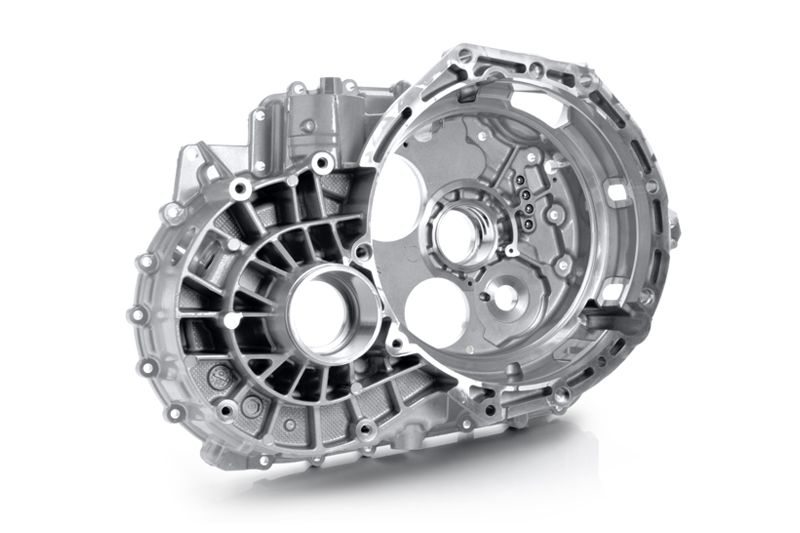

Schlote: Wir sind ein international tätiger Automobilzulieferer mit dem Hauptgeschäft in der Verarbeitung von Präzisionsbauteilen. Präzision heißt hier Genauigkeit im Bereich von ca. 1/3 der Stärke eines Haares. Dabei geht es um die mechanische Bearbeitung von Komponenten und Bauteilen, also um Drehen, Bohren, Fräsen und Schleifen. Die Lieferung erfolgt praktisch bis an die Montagebänder unserer Kunden – unsere eigenen Werke in Deutschland, Tschechien und China sind entsprechend kundennah angesiedelt. Kunden sind wiederum OEMs wie Volkswagen, Audi oder Porsche, um nur einige zu nennen, sowie sog. Tier-1-Lieferaten wie ZF Friedrichshafen oder Continental.

BondGuide: Also sogenannte Systemintegratoren?

Schlote: Richtig. Diese stellen für einen Automobilbauer komplexe Systeme her wie Getriebe, Elektromotoren oder Turbolader. Dafür benötigen sie hoch präzise Bauteile wie von der Schlote-Gruppe.

BondGuide: Sie hatten es schon gerade angedeutet: Werke befinden sich überall in der Welt.

Schlote: Nicht überall, aber dort, wo unsere Kunden sie benötigen. Konkret sind es sieben diversifizierte Werke in Deutschland, seit 2003 eins in Tschechien und seit 2013 auch ein Werk in China, das im September dieses Jahres um rund 70% erweitert wurde. In der Summe beschäftigen wir rund 1.500 Mitarbeiter, die meisten natürlich hier in Deutschland.

BondGuide: Wenn Schlote so wichtige Komponenten liefert, sind die Kundenbeziehungen dann besonders gefestigt?

Schlote: Das kann man sicherlich so sagen. Gerade wenn neue Systeme in die Serienproduktion gehen, ist das anfängliche Setup mit entsprechenden Kosten und Anlaufzeiten verbunden – beiderseits natürlich. Man kann dann nicht einfach seinen Partner wechseln. Häufig sind wir dabei Alleinlieferant, namentlich bei ca. 40% unserer Aufträge. Das sogenannte Dual Sourcing, d.h. die Belieferung durch zwei wichtige Komponentenhersteller, wird von Automobilherstellern bzw. Systemintegratoren in der Tendenz zurückgefahren.

BondGuide: Wo sind dabei genau die Hauptstärken der Schlote Holding?

Schlote: Am stärksten sind wir sicherlich in der Fertigung von Getriebe- und Kupplungsgehäusen – sowohl bei Längs- als auch bei Längs-/Quer-Kupplungsgehäusen. Dieser Bereich machte zuletzt fast 70% unseres Jahresumsatzes aus. Ein zweiter wichtiger Bereich sind Turbolader, die inzwischen in fast jedem Fahrzeug verbaut werden, egal ob Benziner oder Diesel – manchmal auch zwei.

Bormann: Den dritten Sektor wollen wir nicht unterschlagen, aktuell ist er aber noch unser kleinster: der Fahrwerksbereich. Das sind Achsen, Lenkung, Radaufhängungen. Den haben wir erst aufgebaut, daher steht er erst für ca. 4% unserer Jahreserlöse von zuletzt 254 Mio. EUR.

BondGuide: Reden wir hierbei eigentlich ausschließlich von Personenkraftwagen?

Bormann: Ja, aktuell nur Pkw. Das heißt nicht, dass die Schlote Gruppe nicht auch etwas für Lkw, die Bahn oder die Luftfahrt fertigen und liefern könnte, allerdings waren wir mit unseren bisherigen Projekten stets vollauf beschäftigt. Sie müssen bedenken, dass wir unseren Umsatz seit 2005 nahezu verdreifacht haben.

BondGuide: Wie schaut der historische Hintergrund aus?

Schlote: Gegründet wurde das Unternehmen durch meinen Vater im Jahre 1969 als ein Werk zur mechanischen Bearbeitung von Gussteilen aus Metall. Knapp zwei Jahrzehnte später erhielt er den ersten Auftrag aus der Automobilindustrie, von Volkswagen. Dies leitete quasi die heutige Stoßrichtung ein. In diesen 50 Jahren haben wir eine professionelle Struktur und eine Organisation aufgebaut, die uns in den heutigen Stand versetzten, bei der wir den Kapitalmarkt ansprechen.

BondGuide: Kommt zwar so nicht, aber vielleicht langsam: Sind Sie auch gerüstet für einen Automobilverkehr, der zunehmend elektrifiziert wird?

Schlote: Dieses Thema ist ja nicht mehr so ganz neu – und kam tatsächlich auch nicht erst dieses Jahr auf. Man konnte sich also entsprechend darauf vorbereiten. Uns wurde schon in all den letzten Jahren klar, dass wir auch beim Thema e-Mobilität Antworten finden müssen. Der Trend geht zunehmend in Richtung ein oder sogar zwei Elektromotoren neben dem Verbrennungsmotor – also Hybrid. Die Teile, die beim Antrieb benötigt werden, sind einigermaßen analog denen klassischer Antriebe. Dann geht es halt um e-Komponenten wie Batteriegehäuse oder Batteriewannen. Was bei reinen Elektroautos entfällt, sind im Prinzip nur die zahlreichen Motorkomponenten, die einen Verbrenner auszeichnen.

Bormann: Man kann sagen, dass wir uns in den vergangenen Jahren schon auf diese Transformation eingestellt haben. Wir müssen also nicht von heute auf morgen etwas komplett neu erfinden oder ganz neu investieren. Wenn entsprechende Aufträge in dieser Richtung akquiriert werden, dann können wir in unseren Werken durch Umrüstung genauso gut Komponenten für durch e-Motoren betriebene Pkw fertigen.

BondGuide: Geht der Trend überhaupt Richtung alleinigem e-Motor als Antrieb oder doch eher in Richtung Hybrid?

Schlote: Das ist genau die Frage. Unserer Einschätzung nach wird der Markt in naher Zukunft mehr und mehr Hybridantriebe aufnehmen. Das halte ich für gegeben. Bei Hybriden ist die Schlote Gruppe ja bereits gut positioniert – das ist für uns nichts Neues mehr. Hier sind wir mit unseren Hauptkunden BMW inklusive Jaguar und Rover sowie Volkswagen ohnehin schon sehr gut aufgestellt. Reine Elektroautos bleiben einstweilen eine Nische, da weiterhin zu viele Fragezeichen bestehen – obgleich wir auch hier viele Anfragen zur Fertigung von verschiedenen Gehäusen verzeichnen.

BondGuide: Wie wächst man in Ihrer Branche – und wie steht es mit Mitbewerbern?

Schlote: Vor allem organisch. Natürlich haben wir auch überschaubare Zukäufe getätigt.

Bormann: Man hat gesehen, dass eine Buy-and-Build-Strategie mehrerer ausländischer Investoren unter dem Strich kläglich gescheitert ist. Der indische Automobil-Komponentenhersteller Amtek hatte begonnen, mehrere ausländische Übernahmen zu tätigen, darunter in Deutschland. Das hat ganz und gar nicht funktioniert.

Im Gespräch mit dem Management: gegenüber links Dr. Michael Bormann, rechts Jürgen Schlote (Foto: @LC)

BondGuide: Vielleicht zum Abschluss einige eigene Worte konkret zur Anleihe?

Schlote: Das Emissionsvolumen liegt bei bis zu 25 Mio. EUR, Kupon 6,75% und Laufzeit fünf Jahre. Das öffentliche Angebot startet am 11. November. Die Zinszahlung erfolgt halbjährlich nachträglich. Die Mittelverwendung ist diversifiziert: vorgesehen sind Investitionen in Bearbeitungen alternativer Antriebstechnologien, vor allem Hybridantriebe und mittelfristig auch reine e-Antriebe, Working-Capital-Finanzierung sowie die Refinanzierung hochverzinslicher Darlehen, die eine erhebliche Zinsersparnis bedeuten würde.

Bormann: Dazu kommt eine sogenannte Non-Call-3-Struktur, d.h. die frühestmögliche vorzeitige Ablösung durch uns könnte ab dem dritten Jahr der Anleihelaufzeit erfolgen, zu 103%. Ferner eine recht rigide Ausschüttungsbegrenzung von 25%, aber auch erst ab einer wirtschaftlichen Eigenkapitalquote von 25%. Darunter gilt eine vollständige Ausschüttungssperre. Da die Investitionsphase der Gruppe – unser zweites Werk in China sei hier genannt – fürs Erste abgeschlossen ist, wird die wirtschaftliche Mindest-EK-Quote in Kürze wie vorgesehen erreicht sein.

Schlote: Das ist eigentlich eine Formalie: Die Gesellschaft hat in der Vergangenheit die Jahreserträge ohnehin nicht ausgeschüttet. Darüber hinaus haben wir noch ein Penalty von einem Prozentpunkt für eine Zinsperiode vereinbart, sollten wir als Emittent die freiwilligen Transparenzpflichten nicht erfüllen, die sich am Frankfurter Scale orientieren. Unnötig zu erwähnen, dass wir es dazu natürlich nicht kommen lassen möchten.

BondGuide: Herr Schlote, Herr Dr. Bormann, ganz herzlichen Dank an Sie beide für das persönliche Treffen und natürlich auch Ihnen viel Erfolg beim aktuellen Vorhaben!

Interview: Falko Bozicevic

Fotos: @Schlote Holding

Bewertung – Schlote Holding 2019/24

| Wachstumsstrategie/Mittelverwendung: | **** |

| Peergroup-Vergleich: | ***** |

| Rendite-Vergleich | **** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ***** |

| IR/Bond-IR: | ***** |

| Covenants: | **** |

| Liquidität im Handel (e): | ** |

| Fazit by BondGuide: | **** (aussichtsreich – zeichnen) |