Die steigende Inflation hat eine Welle geldpolitischer Straffung ausgelöst, nicht nur in den USA, sondern weltweit. Von Brian Kloss, Portfolio Manager bei Brandywine Global, Teil von Franklin Templeton

Aggressive geldpolitische Straffung, anhaltende Unterbrechungen der Lieferketten, wachsende Rezessionssorgen und der Russland-Ukraine-Konflikt erwiesen sich als Giftcocktail für die Risikostimmung, da sowohl Aktien als auch Anleihen im bisherigen Jahresverlauf immer tiefer in die roten Zahlen rutschten. Doch wenn man das Glas halb voll sieht, werden festverzinsliche Anlagen endlich ihrem Namen gerecht.

Anleihen haben begonnen, attraktive Erträge zu erwirtschaften, wobei die Anfangsrenditen in einem breiten Spektrum festverzinslicher Anlageklassen deutlich höher sind als zu Jahresbeginn. Durch den Ausverkauf in der ersten Jahreshälfte hat sich auch der Anteil der Anleihen mit einer Rendite von über 3% auf der Grundlage der Bloomberg Multiverse-Benchmark erhöht, was einer Versechsfachung gegenüber dem Vorjahr entspricht.

Eine vorherrschende Sorge ist natürlich, dass die Anleiherenditen wieder steigen könnten, da die Zentralbanken angesichts der hartnäckigen Inflation und des Anstiegs der Inflationserwartungen bereits aggressivere Maßnahmen ins Auge fassen. Gegenwärtig hat der Markt bereits einen aggressiven Zinserhöhungszyklus eingepreist, wobei bis Januar nächsten Jahres insgesamt 13 Zinserhöhungen um 25 Basispunkte erwartet werden.

Falls dies zutrifft, wird der Leitzins auf 3,375% steigen, was mit der Prognose des mittleren Mitglieds des Offenmarktausschusses für Ende 2022 übereinstimmt. Dies ist jedoch alles andere als sicher und könnte ein bewegliches Ziel sein, da sich die makroökonomischen Bedingungen weiterentwickeln.

Festverzinsliche Anlagen erscheinen uns im Vergleich zu ihren Pendants auf der Aktienseite inzwischen auch wettbewerbsfähiger. Noch vor einem Jahr erklärten die Anleger mit einer seltsamen Mischung aus Zuversicht und Resignation, dass es keine andere Alternative zu Aktien gäbe. Doch dieses Argument ist nach dem rapiden, zinsbedingten Ausverkauf an den Anleihemärkten nicht mehr stichhaltig.

Der Abstand zwischen der Gewinnrendite des S&P 500 und der Rendite der zehnjährigen US-Staatsanleihe sowie der Rendite des Bloomberg US Aggregate Bond Index hat sich trotz des Rückgangs der Aktienkurse erheblich verringert. Dies deutet darauf hin, dass die Anleiherenditen deutlich schneller gestiegen sind als die Aktiengewinnrendite. Während die Bewertungen am Aktienmarkt mit dem Anstieg der Realzinsen deutlich gesunken sind, bedeuten die höheren risikofreien Renditen von US-Staatsanleihen, dass Aktien auf relativer Basis möglicherweise gar nicht so billig sind. Schließlich ist da noch der Wettbewerb.

Brian Kloss

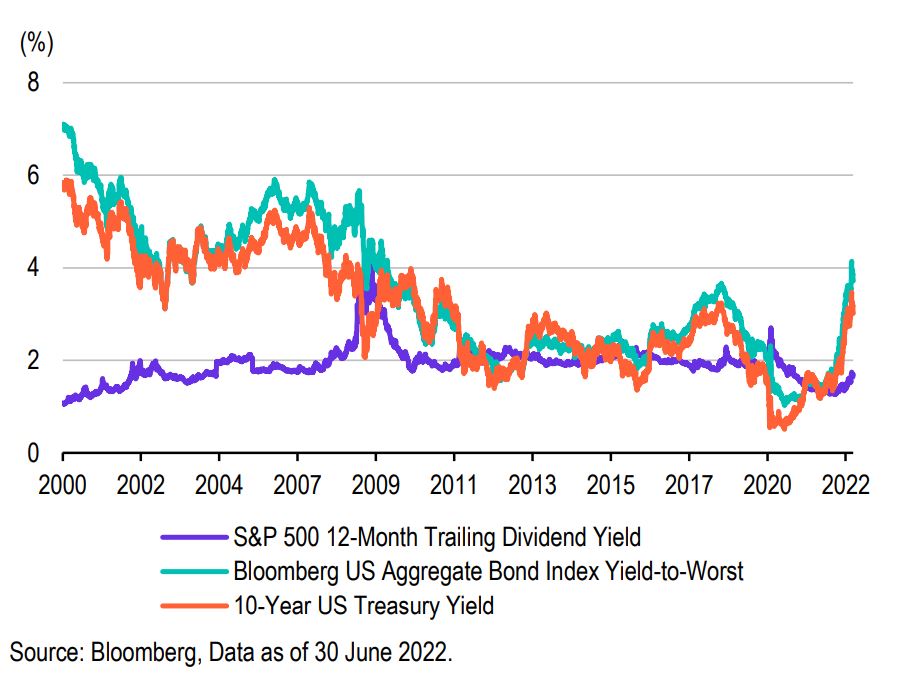

Nach zwei Jahren bemerkenswerter Aktienmarktgewinne und rekordverdächtig niedriger Anleiherenditen sind festverzinsliche Wertpapiere sowohl in Bezug auf die Rendite als auch auf die Erträge wettbewerbsfähiger und attraktiver geworden. Die Rendite der 10-jährigen US-Staatsanleihen und des Bloomberg US Aggregate Bond Index ist mehr als doppelt so hoch wie die Dividendenrendite des S&P 500. In Verbindung mit der im Vergleich zu Aktien geringeren historischen Volatilität sind Anleihen wieder zu einer interessanten „Alternative“ für Anleger geworden, die stetige Erträge bei geringerer Volatilität erzielen wollen.

—————————

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !