Value-Anleger haben es seit der Finanzkrise nicht leicht. Denn mit Wachstumsaktien, die sich seit Ende 2017 fast verdreifacht haben, konnte die Wertentwicklung nicht mithalten.

Wer konsequent auf Substanzaktien mit relativ niedriger Bewertung und hoher Ausschüttung setzte – beispielsweise mit dem MSCI World Value Index –, konnte zwar sein Vermögen seit Dezember 2007 bis zum Ende des vergangenen Jahres etwas mehr als verdoppeln. Doch mit den Wachstumsaktien, die sich im gleichen Zeitraum fast verdreifacht haben, konnte die Wertentwicklung nicht mithalten.

Nach Ansicht von Tilmann Galler, Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt, sollten Anleger Value-Aktien jedoch nicht abschreiben. „Sollte sich das konjunkturelle Umfeld in diesem Jahr weiter aufhellen, stehen die Chancen nicht schlecht, dass sich Value-Aktien besser als Wachstumsaktien entwickeln und einen Außenseitersieg einfahren“, erklärt Galler.

Drei Gründe für noch anhaltenden Boom der Wachstumsaktien

Für den derzeit noch anhaltenden Boom der Wachstumsaktien sieht Tilmann Galler drei Gründe: die globale Wachstumsschwäche, den anhaltenden Niedrigzins und die technologische Adaption. Beispiel Wachstumsschwäche: Das globale Wirtschaftswachstum hat in den vergangenen 12 Jahren erheblich an Dynamik eingebüßt. Neben den Folgen der Finanzkrise spielt auch das nachlassende Bevölkerungswachstum eine maßgebliche Rolle. „In einem Umfeld, wo Wachstum nicht mehr üppig vorhanden ist, scheinen Investoren bereit zu sein, einen Aufpreis für Aktien zu bezahlen, die in diesem Umfeld überdurchschnittliches Gewinnwachstum liefern können“, stellt Tilmann Galler fest.

Der Niedrigzins in Verbindung mit Anleihekäufen der Notenbanken unterstütze Wachstumsaktien nach Analyse des Kapitalmarktexperten auf zweierlei Weise: „Erstens wird der Wert eines Wachstumsunternehmens viel stärker durch die Gewinne in der Zukunft definiert als vergleichsweise ein Value-Unternehmen mit geringerem Gewinnwachstum. Das bedeutet: Je niedriger der langfristige Zins ist und je flacher die Zinsstrukturkurve ist desto niedriger ist der Abzinsungsfaktor und desto höher ist der Gegenwartswert der zukünftigen Gewinne.

Zweitens schadet der Niedrigzins in Verbindung mit einer flachen Zinsstrukturkurve der mit 26 Prozent größten Gruppe unter den Value-Aktien, nämlich den Finanzwerten, führt Galler aus. Und last but not least habe die rasante Adaption des technologischen Fortschritts in vielen Branchen zu erheblichen Veränderungen geführt – alte Marktführer wurden dabei verdrängt und neue sind entstanden. Den größten Anteil an Wachstumsunternehmen findet man derzeit in den Branchen IT (29 Prozent), Konsum (23 Prozent) und Gesundheit (14 Prozent).

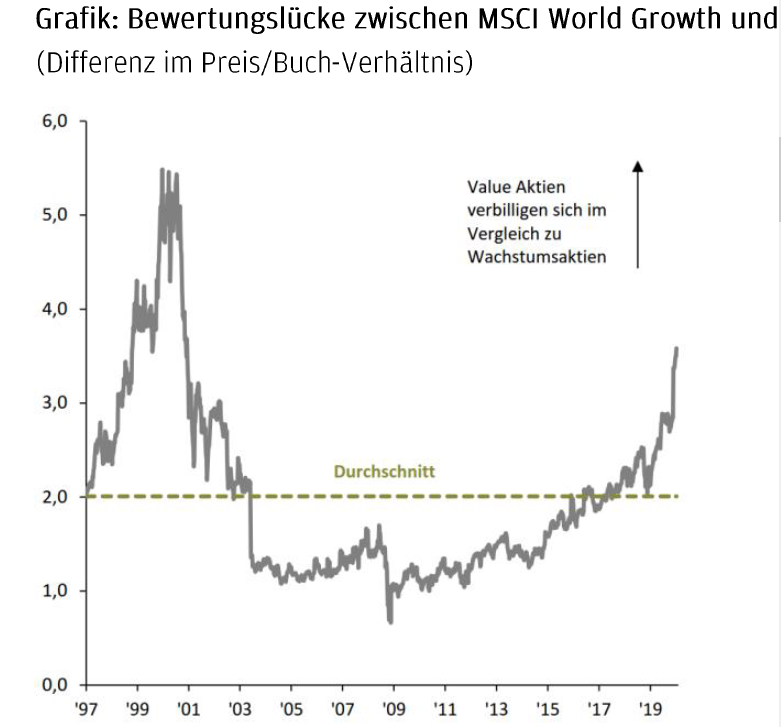

bitte anklicken zum Vergrößern!

Bewertungsprämie für Growth-Aktien auf Tech-Blasen-Niveau 2000

Bei einem Blick auf die Bewertungsprämie von Growth- gegenüber Value-Aktien scheint Vorsicht angebracht: „Die Bewertungsprämie für Wachstumsaktien ist auf einem Niveau, das wir zuletzt während der Technologieblase im Jahr 2000 gesehen haben. Mit der Weisheit des Rückblicks können wir heute sagen, dass Investoren damals gut beraten waren, in der Phase der Wachstumseuphorie stärker auf die unpopuläreren Value-Aktien zu setzen“, erklärt Tilmann Galler. Mit dem Platzen der Technologieblase haben sich in den folgenden sechs Jahren Substanzwerte um mehr als 40 Prozent besser entwickelt als Wachstumsaktien.

Renaissance der Value-Aktien 2020 ist möglich

Für eine Renaissance der Value-Aktien in diesem Jahr komme es nach Ansicht des Kapitalmarktexperten ganz wesentlich auf die weiteren konjunkturellen Entwicklungen an: „Der Abschluss des Phase-1-Handelsabkommens zwischen den USA und China, steigende Investitionen in das 5G-Netzwerk und im Vergleich zum Vorjahr günstigere Finanzierungsbedingungen haben die Rahmenbedingungen für eine Erholung im strauchelnden verarbeitenden Gewerbe verbessert. Sollte sich das konstruktive Umfeld im Verlauf des Jahres verfestigen, ohne dass sich derweil neue globale Risiken manifestieren, stehen die Chancen nicht schlecht, dass in einem dann freundlicheren konjunkturellen Umfeld nicht nur die längerfristigen Anleiherenditen etwas ansteigen, sondern auch die Zinsstrukturkurve eine leichte Versteilerung erfährt. In diesem Szenario dürften sich Value-Aktien besser entwickeln als Wachstumsaktien“, so Galler.

Tillmann Galler, J.P. Morgan

Für längerfristig orientierte Investoren ergebe sich mit Substanzwerten die Möglichkeit, innerhalb einer moderat überbewerteten Anlageklasse einen relativ günstigen Stil einzukaufen. „Auch wenn die Bewertung kurzfristig ein denkbar schlechter Ratgeber ist, spielt sie längerfristig eine deutlich größere Rolle hinsichtlich der zu erwartenden annualisierten Erträge“, so Tilmann Gallers Fazit.

Tilmann Galler, Executive Director, CEFA/CFA, arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Weitere Artikel mit Suchbegriff Tilmann Galler unter diesem Link hier.