Aufatmen beim Hersteller von Heimtextilien, Sport- und Freizeitartikeln: Im alles entscheidenden zweiten Durchgang stimmten die Bondholder dem vorgeschlagenen Restrukturierungskonzept zu – konkret: einer Verlängerung der Anleihe um drei Jahre bei einem reduzierten Zinssatz bis April 2018.

Die gestrige zweite Anleihegläubigerversammlung der friedola Gebr. Holzapfel GmbH war beschlussfähig und votierte für das vorgeschlagene Restrukturierungskonzept. Im Zuge der Veranstaltung wurde One Square Advisory mit einer Mehrheit von knapp 99% des anwesenden Anleihekapitals – konkrete Angaben wurden nicht gemacht – zum gemeinsamen Vertreter aller Bondholder bestellt.

Ferner haben die Inhaber der 7,25%-Anleihe auch den Vorschlägen über die Verlängerung der Anleihe bis zum Jahr 2020 und der temporären Zinskuponreduzierung – 2016/17: 1% p.a., 2018: 2% p.a., 2019/20: 7,25% p.a. – zugestimmt. Die harten Sanierungseinschnitte sollen den Bondholdern nach dem Willen von friedola jedoch „vollständig kompensiert“ werden.

Art, Umfang und Voraussetzungen der Kompensation – z.B. via Besserungsschein und/oder sonstige Instrumente zur Wertaufholung – sollen dabei nicht ins Ermessen der Emittentin gestellt werden, sondern bereits vor dem nächsten Zinszahlungstermin (11.04.2016) verbindlich festgelegt werden, heißt es in der entsprechenden Einladung zur zweiten Versammlung.

Da keine Widersprüche gegen die Beschlüsse eingelegt wurden, rechnet friedola mit deren Umsetzung bereits Anfang Dezember, so die Mitteilung.

Das erste Anleihegläubigertreffen scheiterte zuvor am erforderlichen Beschlussfähigkeitsquorum. Für die Folgeveranstaltung lag das Quorum für wesentliche Beschlüsse nur noch bei 25%.

Das erste Anleihegläubigertreffen scheiterte zuvor am erforderlichen Beschlussfähigkeitsquorum. Für die Folgeveranstaltung lag das Quorum für wesentliche Beschlüsse nur noch bei 25%.

Erst in der Vorwoche stellte friedola ein in Zusammenarbeit mit Roland Berger Strategy Consultants erarbeitetes Restrukturierungskonzept vor und präsentierte die angekündigte, von der Kanzlei Wellensiek berechnete hypothetische Insolvenzquote.

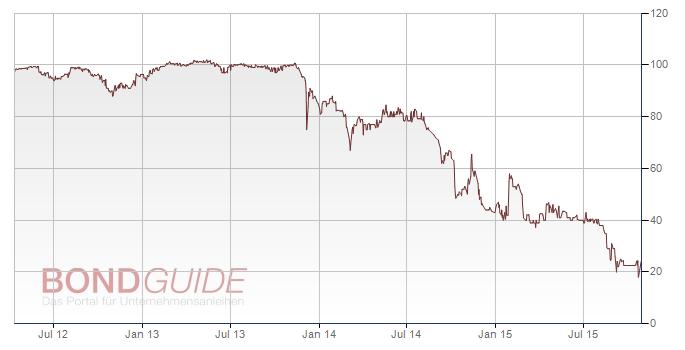

Das im Düsseldorfer Primärmarkt C börsengehandelte friedola-Wertpapier (2012/17) über nominal 13 Mio. EUR notiert weiterhin nur bei depressiven 23%.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !