Der weltweite Ausbruch von Covid-19 legte die Schwachstellen der Dividende-als-neuer-Zins-Logik offen. In der Pandemie wurden die Schwergewichte unter den Dividendenzahlern besonders stark getroffen. Ein Kommentar von Michael Gollitz*

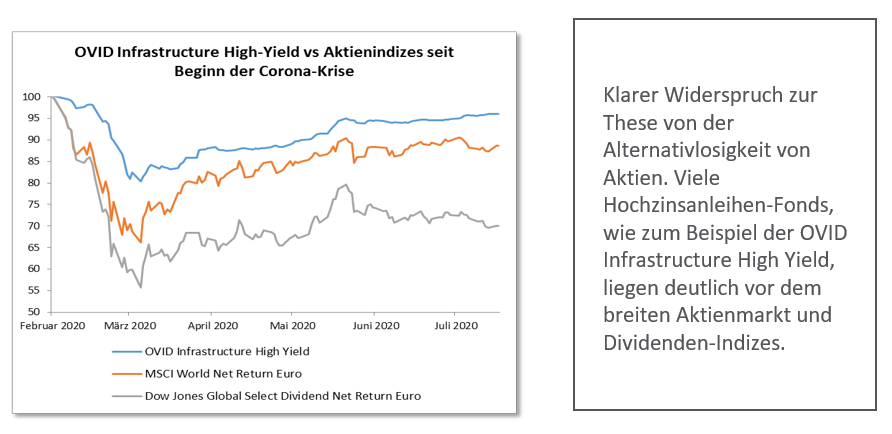

Während Aktionäre nicht wissen, ob und in welcher Höhe Dividenden gezahlt werden, zeigen Hochzinsanleihen aufgrund der Planbarkeit der Erträge eine deutlich bessere Entwicklung.

In den Dividenden-Aktienindizes stellt in der Regel die Finanzbranche den größten Anteil. Die europäische Finanzmarktaufsicht ESMA drängt derzeit Banken und Versicherungen angesichts der enormen wirtschaftlichen Risiken auf Zurückhaltung bei Dividendenzahlungen und Aktienrückkäufen. Anleger, die bei den Banken auf eine Wiederaufnahme der Dividendenzahlungen im vierten Quartal gehofft hatten, wurden von der Weisung der EZB enttäuscht, dies bis mindestens Ende des Jahres zu unterlassen. Nicht nur die BaFin, sondern auch die US-Notenbank FED warnt vor einer zu entspannten Haltung der Branche bezüglich möglicher Kreditfälle.

„Anleger in Dividendenaktien sitzen im laufenden Jahr auf Kursverlusten, die ein Vielfaches der typischen jährlichen Dividendeneinnahmen entsprechen“

Nummer zwei unter den größten Dividendenzahlern, beispielsweise im STOXX Global Select Dividend, sind Immobilienunternehmen. Die Pandemie hat deutliche Spuren bei Einzelhandels-, Büro- oder Hotel-Immobilien hinterlassen. Ein Beispiel unter vielen: Der Immobilienriese Unibail-Rodamco-Westfield benötigt neues Kapital, die Aktie hatte seit Jahresanfang um bis zu 80% an Wert verloren.

Foto: © andilevkin – stock.adobe.com

Alleine Immobiliengesellschaften mit überwiegend Wohnimmobilien im Portfolio wurden bislang verschont. Großzügige Kurzarbeitsprogramme und andere Maßnahmen für Privathaushalte haben hier Mietausfälle verhindert. Im Ergebnis sitzen Anleger in Dividendenaktien im laufenden Jahr oft noch auf Kursverlusten, die ein Vielfaches der typischen jährlichen Dividendeneinnahmen entspricht, während sich der breite Aktienmarkt deutlich besser schlägt.

Wie könnte eine Alternative zur Dividenden-Aktien aussehen? Ideal wäre eine Asset-Klasse, die mindestens die Ausschüttungen der typischen Dividendenzahlern bietet, die aber planbar sind. Hochverzinsliche Anleihen, ausgegeben von Unternehmen geringerer Bonität, bieten dies. Natürlich soll auch hier nicht das Risiko eines Zahlungsausfalls verschwiegen werden. Die Historie zeigt aber, dass diese Risiken durch die Rendite kompensiert wurden.

Tatsächlich haben US-Hochzinsanleihen über einen langen Zeitraum die Wertentwicklung der US-Aktienmarktes inklusive Dividenden übertroffen. Der lange Abwärtstrend der Zinsen, der den Aktienmarkt ganz erheblich stützte, spielt bei der Wertentwicklung aufgrund der unterdurchschnittlichen Laufzeiten von Hochzinsanleihen eine untergeordnete Rolle.

„Hochzinsanleihen haben sich 2020 aufgrund der Planbarkeit der Erträge sehr schnell wieder erholt, trotz der Verluste von Covid-19-Verlierern wie etwa am US-Energiesektor.“

Durch die Fixierung der Kuponzahlungen kamen Hochzinsanleger vergleichsweise entspannt durch das laufende Jahr. Zwar blieben ihnen ein scharfer Kursrückgang im Frühjahr nicht erspart. Während Aktionäre aber nicht wissen, wann und ob Dividenden gezahlt werden und sich Dividenden-Aktienindizes kaum erholt haben, liegen Hochzinsanleihen aufgrund der Planbarkeit der Erträge sehr viel besser. Und dies, obwohl es im Hochzins-Segment Corona-Verlierer wie etwa den US-Energiesektor gab, dessen Shale-Oil-Förderer unter dem Verfall der Ölpreise litten und einen erheblichen Anteil am Hochzinsmarkt haben.

„Notenbanken folgen der Hierarchie des Insolvenzrechtes: Gläubiger haben Vorrang vor dem Aktionär“

Dazu kommt, dass Notenbanken großes Interesse daran hatten, die Fremdkapitalversorgung der Unternehmen über den Anleihemarkt vor Verwerfungen zu schützen. Hatte die US-Notenbank Fed zuvor schon Unternehmensanleihen hoher Bonität (Investmentgrade) gekauft, so trat sie nun als Käufer von Hochzins-Anleihen-ETFs auf. Die EZB begann wenig später mit dem Kauf von Anleihen der Unternehmen, die krisenbedingt vom Investmentgrade-Status in das Hochzins-Segment abgerutscht waren. Im Grunde folgt sie damit der Hierarchie des Insolvenzrechtes: Der Gläubiger hat Vorrang vor dem Aktionär.

*) Michael Gollits ist Vorstand von der Heydt & Co. AG und Portfolioadvisor des OVID Infrastructure HY Income Fonds. Der Fonds strebt die Erzielung einer attraktiven laufenden Ausschüttung bei möglichst gleichzeitiger Wertstabilität an. Michael Gollits startete seine Karriere bei F&C Management Ltd, in London.