ABO Wind emittiert erstmals einen Green Bond, der Kupon wird in einer Spanne zwischen 7 und 8% festgelegt werden. Zum Emissionsstart sprach BondGuide mit Dr. Karsten Schlageter*

Herr Dr. Schlageter, zum Aufwärmen und Einstieg kurz: Wieso eigentlich ABO Wind, wofür stehen die drei Großbuchstaben? – ich bin auf der Homepage leider nicht fündig geworden.

Der erste Teil unseres Firmennamens ist ein Akronym aus den Nachnamen der beiden Gründer Jochen Ahn und Matthias Bockholt. Und ‚Wind‘, da wir bei Gründung als Unternehmen rein für Windenergie gestartet sind. Das passte in jüngster Zeit zunehmend weniger: Wir sind heute viel breiter aufgestellt und Windkraft ist nur noch Teil des Gesamtspektrums. Die anderen sind Solar, Batterien und Wasserstoff. Unser künftiger Unternehmensname wird daher auch folgerichtig ABO Energy lauten.

Und Ihre Promotion hilft Ihnen im Energiegeschäft…?!

…indirekt. Die Promotion war in internationaler Volkswirtschaft. Das hat insbesondere bei unserer Internationalisierung geholfen. Im Energiegeschäft hilft aber vor allem meine langjährige Erfahrung in der Energiewirtschaft, u.a. bei EnBW für das erneuerbare Energiegeschäft.

„Wir konzentrieren uns auf Projektierung in unseren mittlerweile 16 Märkten und in einigen Märkten zusätzlich noch auf den Bau.“

Sind Sie nach den vielen Jahren noch motiviert oder bekommen Sie auch wie Minister Habeck das eine oder andere zusätzliche graue Haar, da es einmal mehr nicht rasch genug vorangeht?

ABO Wind ist schon vor 28 Jahren angetreten, um die Energiewende voranzubringen. Das hat uns schon damals motiviert und das tut es noch heute – jeder Mitarbeiter auf seinem Level und in seinem Zuständigkeitsbereich. In den letzten Jahren hat die Dynamik der Energiewende deutlich an Fahrt aufgenommen und wir sehen hier schon viele Verbesserungen. Lassen Sie mich an der Stelle aber klarstellen, dass wir kein Energieversorger sind: Wir konzentrieren uns auf Projektierung in unseren mittlerweile 16 Märkten und in einigen Märkten zusätzlich noch auf den Bau. Ein Betreiber sind wir nicht. Nach Fertigstellung eines Projekts übergeben wir an den zuständigen Betreiber. Wir bieten in vielen Ländern aber optional die Möglichkeit, die Betriebsführung der fertiggestellten Parks zu übernehmen.

Mit anderen Worten: Einen guten Draht zu Petrus benötigt eine ABO Wind demnach nicht?

Über Sonnenschein und Wind freuen wir uns, das ist gut für die grüne Erzeugung. Wir sind allerdings in den vorderen Bereichen der Wertschöpfungskette zu Hause. Nach Inbetriebnahme eines Parks sinkt das Risiko, aber auch die Rendite. Dann ist für uns Zeit für eine Übergabe. Die Erlöse werden sofort wieder re-investiert, um neue Projekte anzuschieben.

Welche Märkte mögen Sie denn am meisten?

Unsere Kernmärkte sind sicherlich die europäischen Länder – jedes mit seinen Besonderheiten wie auch Opportunitäten. Deutschland und Frankreich sind unsere stärksten. In jüngster Zeit hat sich viel in Finnland und Spanien getan. Aber z.B. auch Ungarn, Irland oder Griechenland sollte man nicht vergessen. Aus uns allen bekannten Gründen hat die Energiewende in Deutschland richtig an Fahrt aufgenommen – damit ist Deutschland in der Tat eines der Länder, in dem sich auch international verglichen am meisten tut.

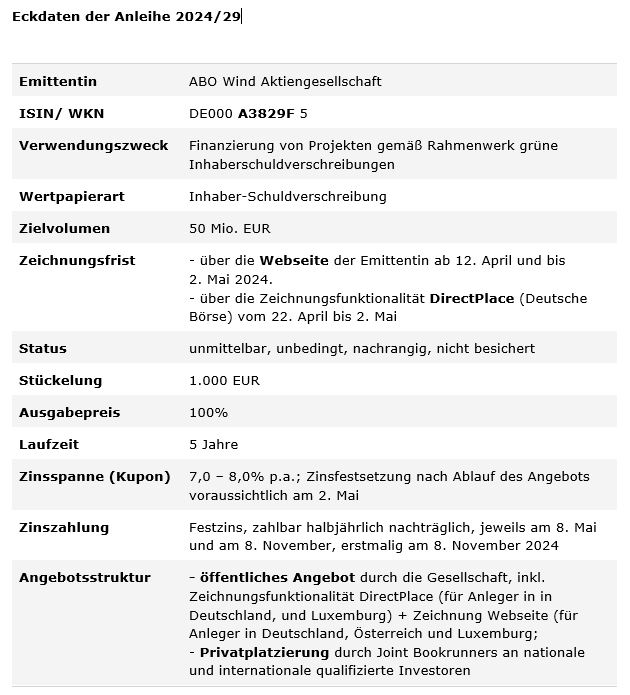

Was genießt mit dem Emissionserlös von netto bis zu knapp 48 Mio. EUR Priorität?

Mit dem Emissionserlös der Anleihe werden wir eine ganze Reihe von Projekten aus unserer Pipeline auf den Weg bringen können. Aus den genannten Gründen wird v.a. Deutschland im Fokus stehen. Nicht nur, aber auch, da wir hierzulande schon über die meiste Erfahrung verfügen. Unsere globale Pipeline besteht derzeit aus 23 Gigawatt Nennleistung in Wind, Solar, Batterie. Je mehr wir davon zeitnah zur Baureife anschieben können, desto besser für die Gesamtunternehmung. Darüber hinaus haben wir noch eine Pipeline von 20 Gigawatt Nennleistung für grünen Wasserstoff. Die Mittel des Bonds fließen aber ausschließlich in Wind-, Solar- und Batterieprojekte.

! Zum Vergrößern bitte anklicken !

„Die eingeleitete Energiewende kann nicht mehr umgekehrt und zurückgedreht werden. Im Gegenteil, unsere nationalen Verpflichtungen sind sogar weit höher, als derzeit umgesetzt wird.“

Apropos: 2025 droht in Deutschland jedoch ein Regierungswechsel, da sich die Koalitionsparteien mittlerweile selbst marginalisiert haben. Müssen dann turnusmäßig wieder alle Uhren neu gestellt werden?

Aus den Erfahrungen der vergangenen Jahre wie auch unter verschiedenen Regierungskonstellationen wissen wir, dass Regulatorik immer wieder ein Thema für die Branche ist. Inzwischen gibt es aber kein Zurück mehr: Die eingeleitete Energiewende kann nicht mehr umgekehrt und zurückgedreht werden. Im Gegenteil, unsere nationalen Verpflichtungen sind sogar weit höher, als derzeit umgesetzt wird. Realistischerweise müssen nachfolgende Regierungen, egal ob in bestehender oder in anderer Konstellation, die Energiewende sogar noch stärker forcieren. Da wir sowohl hinsichtlich Märkte wie auch hinsichtlich Energieträger derart breit aufgestellt sind, wäre die Veränderung in einem einzelnen Land oder Markt für uns beherrschbar.

Hierzulande ging es daher ja v.a. um beschleunigte Genehmigungsverfahren bei Wind und Solar. Sind diese Vorgaben inzwischen wirklich an der ‚Basis‘ angekommen?

Im Solarbereich sehen wir eine ganz deutliche Mengenausweitung. Bei der Windkraft auch, aber hierbei sind die Verfahren ohnehin aufwendiger und dauern länger. Jedenfalls sind die Genehmigungswahrscheinlichkeiten eingereichter Anträge deutlich gestiegen. Der Ausbau der Erneuerbaren wird nunmehr eingeordnet als ‚in überragend öffentlichem Interesse‘, sodass wir bei Genehmigungsanliegen für bestimmte Flächen von schnelleren Verfahren profitieren können. Also, ja: Die Verfahren haben sich spürbar beschleunigt.

„Der Ausbau der Erneuerbaren wird nunmehr eingeordnet als ‚in überragend öffentlichem Interesse‘.“

Wie waren Sie denn bisher finanziert? – ich erinnere mich an einen Schuldschein aus dem Jahr 2022.

Mit der GLS hatten wir schon 2021 eine nachrangige Anleihe zu seinerzeit recht attraktiven Konditionen. 2022 dann ein Debütschuldschein, der auch nicht börsennotiert war. Unsere jetzige Neuemission, ein Green Bond, wird börsenhandelbar sein. Wie auch die Stellungnahme, die Second Party Opinion, von imug rating bescheinigt, stimmt die vorgesehene und zu dokumentierende Mittelverwendung der Anleihe mit den Leitlinien der Green Bond Principles überein, die von der International Capital Market Association ICMA herausgegeben wurden.

Was sagt der Finanzvorstand zum Kupon?

Wir fühlen uns mit der angebotenen Zinsspanne von 7 bis 8% gut aufgestellt und fair bewertet. Für einen Projektentwickler hat die ABO Wind weiterhin eine überdurchschnittliche Eigenkapitalquote von rund 39%. Wir haben auch eine inflationsindexierte Anleihe besprochen, aber irgendwann wurde es uns ehrlich gesagt zu kompliziert. Dann wäre es das auch für Investoren und wir sind daher beim einfachen, transparenten Setup für die Emission geblieben.

Stimmt mit der neuen Anleihe mit Laufzeit bis 2029 Ihr gesamtes Fälligkeitsprofil, alle Finanzinstrumente zusammengenommen?

Unsere Finanzinstrumente bestehen sowohl aus Darlehen, die viertel- oder halbjährlich getilgt werden, als auch aus endfälligen Instrumenten. Welche Struktur jeweils gewählt wird, hängt von verschiedenen Faktoren ab. Mit unserer Gesamtstruktur fühlen wir uns sehr gut aufgestellt. Wir pflegen einen sehr engen Draht zu unseren Finanzierungspartnern. Neu- und Refinanzierungen gehen wir gemeinsam stets rechtzeitig an.

Dr. Karsten Schlageter

Berühmte Frage zum Abschluss: Was wäre aus Ihrer Sicht das größte Einzelrisiko für Ihre Unternehmung?!

Da wir konservativ finanziert und in Bezug auf Märkte und Sparten breit diversifiziert sind, kann es in dieser Hinsicht nichts sein. Bleiben vielleicht die Lieferketten. Richtig ist, dass Sie heute wieder alles bekommen können, was Sie für Geld kaufen können – aber es ist zum Teil teurer geworden und die Lieferzeiten dauern länger. Man muss früher anzahlen und das Kapital bleibt länger gebunden. Auch um diesen längeren Vorfinanzierungen Rechnung zu tragen, hilft natürlich der Emissionserlös aus unserer neuen Anleihe.

Herr Dr. Schlageter, ganz herzlichen Dank, dass Sie sich kurzzeitig Zeit für die zahlreichen Details für uns genommen haben!

Interview: Falko Bozicevic

*) Dr. Karsten Schlageter ist Wirtschaftsingenieur und seit 2013 bei der ABO Wind – zunächst als Bereichsleiter, seit 2018 als Vorstand und seit 2022 als deren Sprecher.

——————————–

! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !