Solide Pluszeichen bei unseren Lieblingen des BondGuide Musterdepots. Bei Schalke 04 nimmt der Wieder-Aufstieg nunmehr ernst zu nehmende Konturen an.

>> aus BondGuide #8-2026 vom 21. April<<

Das sehe ich wie schon beim letzten Mal vor einigen Saisons mit einem lachenden und einem weinenden sehenden Auge. Lachend, da es sich bei der Schalke-Anleihe von Ende 2025 ja offiziell um einen Floater handelt – das heißt: die Rendite bis zur Endfälligkeit ist nicht ad hoc berechenbar. Der floatende Anteil besteht aus dem ausgelobten, einmaligen Aufstiegsbonus – im Falle des Wiederaufstiegs logischerweise. Einmalige 1,5 Punkte also. Der wird nach nunmehr 30 Spieltagen zunehmend konkreter – und zwar schon gleich im ersten Jahr der Anleihelaufzeit.

Dieser Text wurde VOR Spieltag 30 verfasst. Und Schalke 04 spielt in der heimischen Veltins-Arena gegen Tabellenschlusslicht Preußen Münster. Alles andere als ein Kantersieg würde den designierten Aufsteiger in ein denkbar unvorteilhaftes Stadionlicht setzen. Der designierte Co-Aufsteiger, der SC Paderborn, muss dagegen beim Nebenbuhler Hannover 96 ran, mithin Platz 2 gegen Platz 3, direkter Aufstiegsplatz gegen Relegationsplatz. Im für S04 besten Fall nehmen sich die beiden Aspiranten gegenseitig die Punkte weg und Königsblau zieht weiter davon.

So weit die Theorie. Mit einem weinenden Auge sehe ich den designierten Wiederaufstieg, da wir alle wissen, wie es Schalke im Aufstiegsjahr in der Königsklasse erging. Kein Torrekord wie in der 2ten Liga mehr. Simon Terodde war plötzlich nicht mehr der Torgarant. Königsblau wurde durchgereicht Richtung Rückkehr in die 2te Bundesliga. Als nüchterner Fußballbeobachter würde ich mir das HSV-Modell wünschen: Schalke steigt zig Saisons erst einmal nicht auf, spielt aber jede Saison bis zuletzt darum mit und hält die Erwartungshaltung am Leben. Das Stadion ist ohnehin stets ausverkauft.

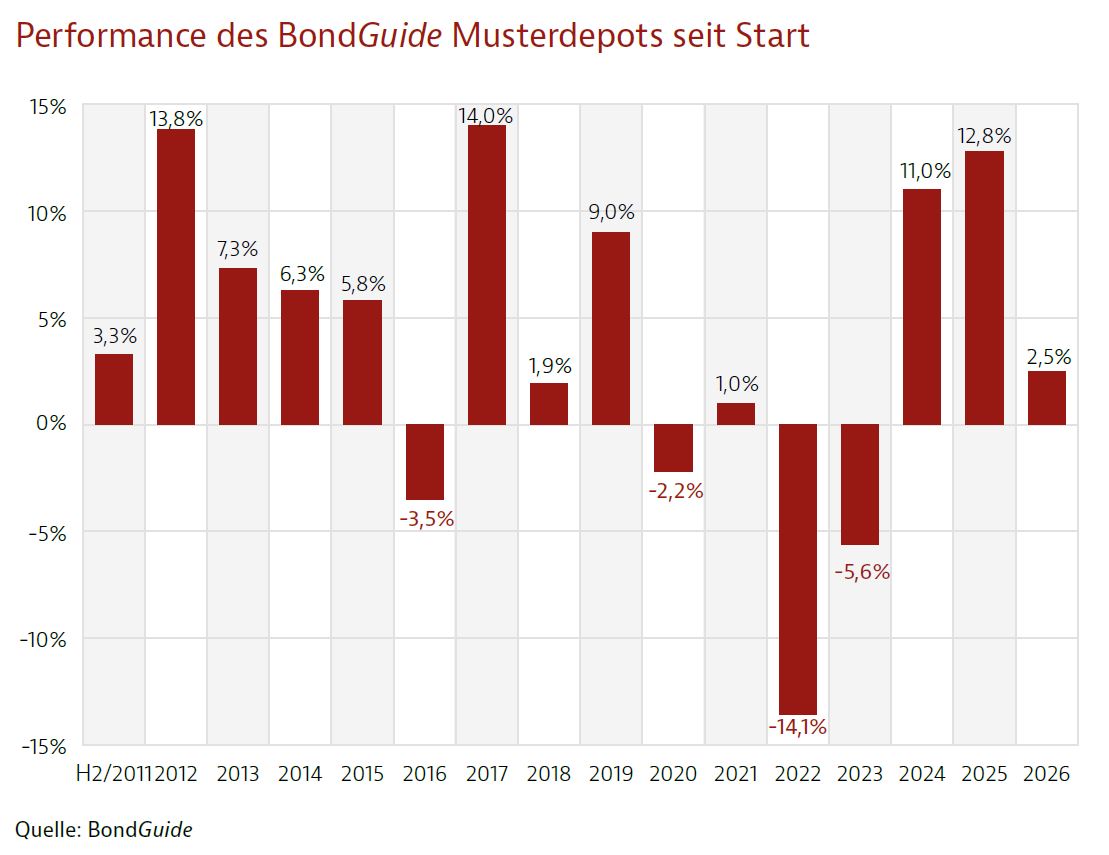

Performance Musterdepot seit 2011

Als schmerztoleranter Stadiongänger, der weder Kosten noch Mühe scheut, würde ich Schalke lieber in der 2ten Liga dominieren sehen als das Team die Hälfte der Spiele als Verlierer vom Platz schleichen. In der Zwischenzeit saniert der Club seine Bilanz. Nun ja – bei der Schalker Vereinsführung konnte ich mich mit dieser frevelhaften Idee nicht durchsetzen. Nehme ich auf Wiedervorlage für das nächste Interview.

Was erlaube DRAG? Na klar: Ölpreis über 100 USD, aktuell etwas darunter. Die Mannheimer werden ihr Glück kaum fassen können. Trump 2.0 hatte zu Beginn seiner aktuellen Laufzeit, also vor einem Jahr, angekündigt, den Ölpreis auf unter 40 USD zu drücken, um Putin an den Verhandlungstisch zu zwingen. Das hat ja ganz toll geklappt. Die DRAG verkauft stets einen variablen Teil ihrer Jahresproduktion im Voraus und sichert sich so feste, planbare Abnahmepreise. Ich denke mal, der Vorausverkauf erreicht derzeit neue Höhen.

Der Anleihekurs der neuen Anleihe von 2025 hat gerade und folgerichtig neuen, vorläufigen Höchststand erklommen. Der Emittent ist ein Paradebeispiel, wo man überlegen muss, ob man in die Aktie oder in die Anleihe investiert. Der Aktienkurs hat sich wenig überraschend im selben Zeitraum verdoppelt, und eine Dividende gibt es noch obendrauf. Die Antwort ist also klar. Fairerweise muss man sich aber selbst ehrlich machen und eingestehen, dass niemand eine Ölpreisprognose von über 100 USD auf dem Radar hatte – sicherlich auch niemand im Mannheimer Firmensitz. Als Anleiheinhaber reicht mir aktuell – muss reichen – die Gewissheit, dass die DRAG-Bilanz wohl niemals so überschäumte wie derzeit.

Dann gab es noch vereinzelte News von Emittenten aus dem BondGuide Musterdepot, z.B. von 4finance. Auch die Skandinavier haben genügend flüssige Mittel, um sich einer Anleihe von 2021 zu entledigen. Im Musterdepot führen wir die mehrfach Laufzeit-verlängerte Anleihe von 2016, die offiziell noch bis Mitte 2028 läuft und aufgrund ihres Kupons sehr auskömmlichen laufenden Cashflow garantiert. So oft, wie dort seither die Anleihebedingungen geändert wurden, ist mir unklar, ob es weiterhin eine vorzeitige Ablösungsmöglichkeit durch den Emittenten gibt. Worüber wir Investoren natürlich ganz und gar nicht begeistert wären. Der Kurs von konstant 103-104% spricht dagegen. Vielleicht weiß es ja jemand – wir jedenfalls nicht.

Dann gab es noch vereinzelte News von Emittenten aus dem BondGuide Musterdepot, z.B. von 4finance. Auch die Skandinavier haben genügend flüssige Mittel, um sich einer Anleihe von 2021 zu entledigen. Im Musterdepot führen wir die mehrfach Laufzeit-verlängerte Anleihe von 2016, die offiziell noch bis Mitte 2028 läuft und aufgrund ihres Kupons sehr auskömmlichen laufenden Cashflow garantiert. So oft, wie dort seither die Anleihebedingungen geändert wurden, ist mir unklar, ob es weiterhin eine vorzeitige Ablösungsmöglichkeit durch den Emittenten gibt. Worüber wir Investoren natürlich ganz und gar nicht begeistert wären. Der Kurs von konstant 103-104% spricht dagegen. Vielleicht weiß es ja jemand – wir jedenfalls nicht.

Bei Mutares kam noch der Teilnahmebonus von 1,5 Prozentpunkten für die Änderung der Anleihebedingungen hinzu im Berichtszeitraum. Das Verfahren Mitte März erfolgte schriftlich (‚AoV‘) und hatte zum Gegenstand, auf eine Finanzkennzahl zum Verschuldungsgrad in den Anleihebedingungen zu verzichten. Dies wurde durchgewinkt: Investoren erhalten 1,5% als Versüßung. Bei M&A-lastigen Unternehmen wie der Mutares ist mir bis heute unklar, wie man sich in den Covenants so strangulieren kann. AGVs, auch wenn es AoVs sind, kosten Geld. Geld des Unternehmens, am Ende eventuell Geld der Investoren.

Ausblick

Ausblick

Unsere Cashposition ist mit dieser Ausgabe auf über 10 TEUR angewachsen. Das heißt, dass wir eine kommende interessante Neuemission, die da endlich mal kommen mag, mitgehen könnten, ohne zuvor eine bestehende Position teilzuverkaufen oder gar ganz aufzulösen.

Unsere neueste BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !