BondGuide im Gespräch mit Florian Renner, Vorstand der BENO Holding AG und verantwortlich für Finanzen, IR & Kapitalmarkt, zu der aktuellen Anleiheemission.

BondGuide: Herr Renner, mögen Sie zum Einstieg bitte einmal kurz das Anleihevorhaben in eigenen Worten schildern?

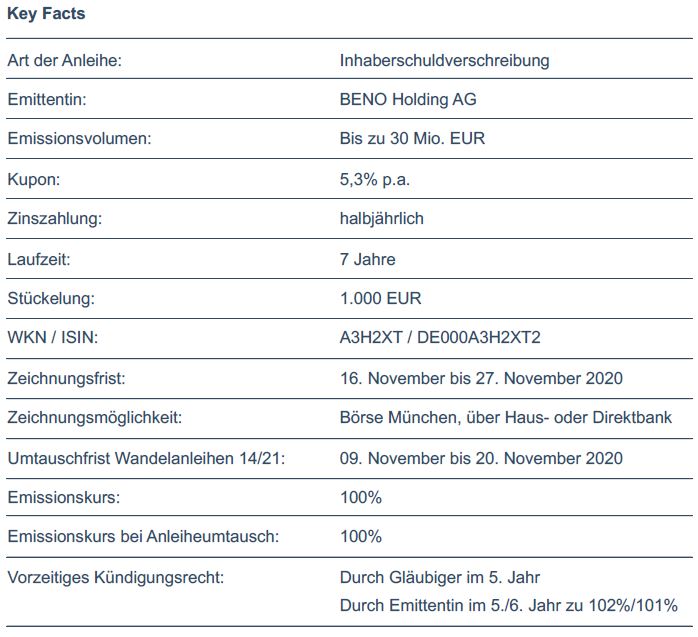

Renner: Die BENO begibt eine Inhaberteilschuldverschreibung mit einer Laufzeit von sieben Jahren, einem Kupon von 5,3% bei halbjährlicher Zahlweise und einem Volumen von bis zu 30 Mio. EUR.

BondGuide: Sieben Jahre Laufzeit sind ein wenig unüblich. Hängt diese Wahl mit irgendwelchen Fälligkeiten zusammen?

Renner: Nein. Wir wollten lediglich eine langfristige Finanzierung mit Planungssicherheit auf die Beine stellen. Wem dies zu lang ist, der kann nach fünf Jahren vorzeitig kündigen und erhält sein Investment zurück.

BondGuide: Und ein Umtauschangebot gibt es: Hierbei geht es um die Wandelanleihe von 2014.

Renner: Das ist richtig: Von der Wandelanleihe 2014/21 stehen noch 8,2 Mio. EUR aus, 1,8 Mio. EUR wurden im Wandlungsfenster Ende 2018 in Aktien getauscht. Diese Wandelanleihe ist im April nächsten Jahres zur Rückzahlung fällig, daher wollen wir frühzeitig refinanzieren.

BondGuide: Kommen wir zum Geschäftsmodell: ‚Light Industrial Real Estate‘ – ich denke mal, diesen Begriff sollten Sie uns ein wenig näher erläutern…

Renner: Zunächst einmal sind dies Gewerbeimmobilien. Allerdings keine Bürogebäude, sondern betriebsnotwendige Produktions- und Lagerhallen sowie auch Verwaltungsgebäude. Unsere Mieter kommen aus dem deutschen Mittelstand und sind in der Regel äußerst standorttreu, denn mit einer Produktionsstätte inklusive Maschinenpark kann man nicht so ohne Weiteres einfach umziehen – im Gegensatz zu reinen Büros. Andererseits sprechen wir hier nicht von Heavy Industrial Real Estate wie Kohle oder Stahl.

BondGuide: Die BENO ist doch eigentlich eine Abspaltung der MS Industrie AG – die findet man ja auch jetzt noch als einen Ihrer Mieter.

BondGuide: Die BENO ist doch eigentlich eine Abspaltung der MS Industrie AG – die findet man ja auch jetzt noch als einen Ihrer Mieter.

Renner: So ist es, das war die Entstehungsgeschichte der BENO seinerzeit. Damals war die Frage, ob die MS Industrie AG ihre Produktions- und Verwaltungsimmobilien nicht in eine Art Objektgesellschaft auslagern könne. Das war 2008. Seither haben wir ein Geschäftsmodell daraus gemacht, da sich anderen produzierenden Unternehmen offenbar eine ganz ähnliche Frage stellte. Inzwischen sind daraus 11 Objekte mit 37 Gewerbeeinheiten und einer Jahres-Nettokaltmiete von zuletzt 5,4 Mio. EUR geworden.

BondGuide: Warum stellt sich die Frage überhaupt – was ist denn der Vorteil?

Renner: Die ‚eigenen‘ Gewerbeimmobilien außerhalb der Bilanz zu konsolidieren, hat den Vorzug, die Eigenkapitalquote zu steigern. Die frei gewordene Liquidität kann im Gegenzug für Investitionen ins operative Geschäft genutzt werden.

BondGuide: Gibt es in Ihrer Nische so etwas wie Konkurrenz?

Renner: Kaum. Das ist ein Spezialgebiet, das andere Bestandshalter nur spärlich auf dem Radar haben. Daher hat sich die BENO hier in den letzten zwölf Jahren einen Namen machen können. So werden immer wieder über Makler oder das allgemeine Netzwerk potenzielle Objekte an uns herangetragen.

BondGuide: Ist Ihre Nische also nicht attraktiv oder warum der geringe Wettbewerb?

Renner: Eigentlich ganz im Gegenteil. Mit betriebsnotwendigen Immobilien lassen sich noch hohe Spreads zwischen Objektrendite und Zinskosten erzielen. Diese Zeiten sind bei Wohnimmobilien längst vorbei, wie eigentlich in fast allen Immobiliensegmenten.

BondGuide: Ist das klassisches Buy & Hold oder upgradet BENO auch?

BondGuide: Ist das klassisches Buy & Hold oder upgradet BENO auch?

Renner: Ganz klar Buy & Hold. Aber natürlich setzen wir uns turnusmäßig mit unseren Mietern zusammen und prüfen, wie man den Standort weiterentwickeln kann. Beispielsweise wünschte sich einer unserer Produktionsbetriebe eine überdachte Anlieferzone. Oder eine zweite Etage wird realisiert. Im Gegenzug erhalten wir eine höhere Miete und eine Laufzeitverlängerung – eine Win-Win-Situation für beide Parteien. Die Mieteinnahmen und Wertsteigerungen haben wir in den vergangenen Jahren konsequent genutzt, um wichtige Portfolio-Kennzahlen wie NAV und LTV stetig zu verbessern.

BondGuide: Führt die BENO überhaupt keine Objektverkäufe durch?

Renner: Man soll niemals nie sagen. Aber dann muss der Preis wirklich attraktiv sein und natürlich über dem jüngsten Wertgutachten liegen. All unsere Objekte haben sich seit ihrem Erwerb im Wert gesteigert, sei es durch einen Zugewinn ihrer Attraktivität am Standort oder durch Renovierungen bzw. Zubauten.

BondGuide: Mit anderen Worten: Um den Portfoliobestand auszubauen, müssen Sie stets eine Finanzierung auf die Beine stellen – dafür sicherlich auch der Emissionserlös.

BondGuide: Mit anderen Worten: Um den Portfoliobestand auszubauen, müssen Sie stets eine Finanzierung auf die Beine stellen – dafür sicherlich auch der Emissionserlös.

Renner: Richtig. Der wesentliche Teil des Emissionserlöses dient der Wachstumsfinanzierung. Im Rahmen der jeweiligen Objektfinanzierung können wir damit Teile des Eigenkapitalbedarfs stellen. Ein zweiter Punkt: Wir sind im Ankaufsprozess schlagkräftiger. Nötigenfalls finanziert man den Ankauf zunächst vollständig mit Eigenmitteln. Anschließend setzt man sich ohne Zeitdruck mit seinen Bankpartnern zusammen, um die langfristige Finanzierung zu verhandeln. Schnelle Handlungsfähigkeit schlägt sich oftmals auch sehr positiv bei den Ankaufskonditionen nieder.

BondGuide: Und wie weit kommt eine BENO mit den bis zu 30 Mio. EUR Emissionserlös?

Renner: Neben der Refinanzierung unserer Wandelanleihe würde dies ausreichen, um innerhalb der nächsten drei Jahre geschätzt bis zu sechs Objekte mittlerer Größe zuzukaufen. Das ist unser Plan.

BondGuide: Die BENO ist ja seit Beginn an profitabel. Können Sie etwas zu der Entwicklung sagen?

Renner: Vorausschicken möchte ich, dass wir in der gesamten Zeit keine Ausschüttungen an die Gesellschafter vorgenommen haben. Die vorhandenen Mittel wurden also permanent thesauriert. Mietstundungen oder gar -ausfälle haben wir bei unseren produzierenden Unternehmen aktuell nicht – obgleich wahrscheinlich ein jeder aufgrund von Corona Einflüsse auf sein Geschäft verkraften muss. Das mag auch damit zusammenhängen, dass wir uns konsequent an einen Katalog aus MUSS- und SOLL-Kriterien halten.

BondGuide: Bei der regionalen Verteilung fällt auf, dass die BENO fast nur in Baden-Württemberg und NRW Objekte besitzt. Es gibt aber 16 Bundesländer…

BondGuide: Bei der regionalen Verteilung fällt auf, dass die BENO fast nur in Baden-Württemberg und NRW Objekte besitzt. Es gibt aber 16 Bundesländer…

Renner: Das ist historisch bedingt. Spaichingen in BW und Grünhain in Sachsen waren unsere ersten Standorte. Unsere Gründer sind in NRW und BW sehr gut vernetzt und es gibt in den Regionen genügend attraktive Kaufmöglichkeiten. Doch ich bin überzeugt, dass auch die anderen Bundesländer noch reichlich Betätigungspotenzial für die Zukunft bereithalten.

Florian Renner, BENO

BondGuide: Herr Renner, ganz herzlichen Dank für Ihre Zeit und die erläuternden Einblicke!

Interview: Falko Bozicevic

Folgendes könnte Sie auch interessieren:

– KFM-Barometer bescheinigt BENO Holding 3,5 von 5 möglichen Sternen

– BENO mit Details zur neuen Anleiheemission

Bewertung – BENO Holding 2020-27

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich | ** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | **** |

| IR/Bond-IR: | ***** |

| Covenants: | *** |

| Liquidität im Handel (e): | ** |

| Fazit by BondGuide: | **** attraktiv – eines der konservativsten Geschäftsmodelle im Real-Estate-Bereich |