Unter den zum Teil deutlich überzeichneten und in der Folge mitunter nachträglich aufgestockten Emittenten tummelten sich außerdem u.a. ElringKlinger (200 Mio. EUR Emissionsvolumen), Palfinger (200 Mio. EUR), Wacker Neuson (125 Mio. EUR), Elmos Semiconductor (40 Mio. EUR), SNP (40 Mio. EUR), ETERNA Mode (33 Mio. EUR) oder HELMA Eigenheimbau (27 Mio. EUR).

Mittelstand drosselt…

Wie schon in den Vorquartalen fällt auf, dass zunehmend auch KMU den Schuldscheinmarkt zur laufenden Unternehmensrefinanzierung für sich nutzen. Laut Thomson Reuters hat sich aber auch dieser Trend zuletzt spürbar abgeschwächt: So sank das Emissionsvolumen, das mittelständische Unternehmen in H1-2017 via Schuldschein bei Investoren unterbrachten, um über ein Fünftel auf nahezu 1,68 Mrd. EUR gegenüber dem Vorjahreswert von 2,12 Mrd. EUR.

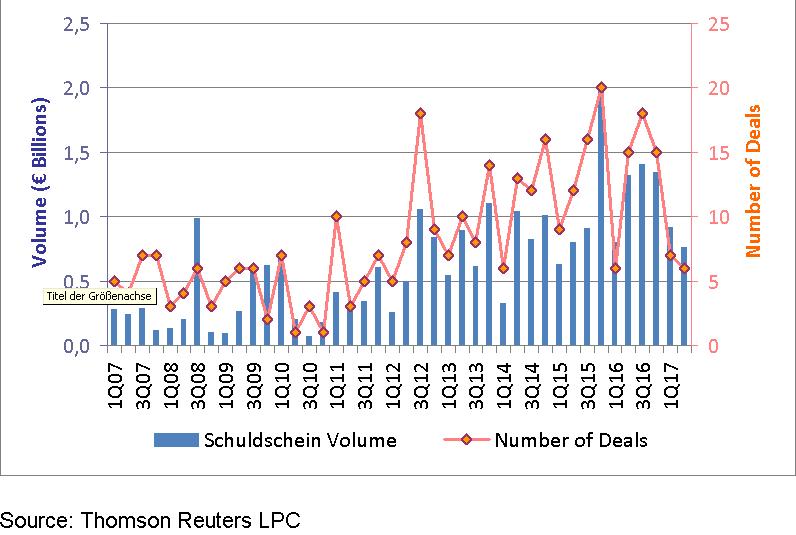

Nach rund 920 Mio. EUR Platzierungsvolumen aus sieben Deals im Auftaktquartal beschleunigte sich der Abwärtstrend im Folgequartal, so dass in Q2 nur noch ein Schuldscheinvolumen von 762 Mio. EUR verteilt auf sechs Deals registriert werden konnte – nach Gesamtvolumen zugleich das schwächste Jahresviertel seit Q1-2015, als neun Schuldscheinemittenten lediglich ein Volumen von 626,5 Mio. EUR auf die Waage brachten.

Nach rund 920 Mio. EUR Platzierungsvolumen aus sieben Deals im Auftaktquartal beschleunigte sich der Abwärtstrend im Folgequartal, so dass in Q2 nur noch ein Schuldscheinvolumen von 762 Mio. EUR verteilt auf sechs Deals registriert werden konnte – nach Gesamtvolumen zugleich das schwächste Jahresviertel seit Q1-2015, als neun Schuldscheinemittenten lediglich ein Volumen von 626,5 Mio. EUR auf die Waage brachten.

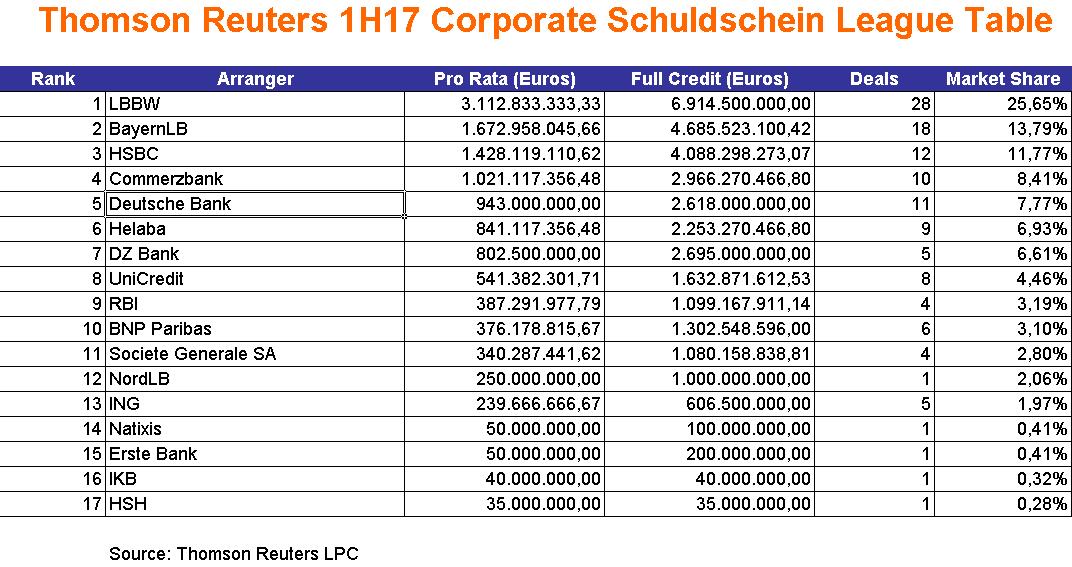

League Tables Schuldscheinemissionen H1-2017

In puncto betreute Transaktionsvolumen führt laut Marktüberblick erneut die Stuttgarter LBBW mit einem Marktanteil von knapp 26% aus 28 Deals die League Tables an. Die BayernLB kletterte im Ranking auf Platz zwei und schloss 18 Deals ab. HSBC nahm den dritten Platz ein und verbesserte sich im Jahresvergleich mit zwölf Deals und 4,09 Mrd. EUR Volumen um vier Plätze. Auf Rang sechs deutlich abgerutscht ist die Helaba, die mit 9 Deals und einem betreuten Volumen von 2,25 Mrd. EUR nur noch auf einen Marktanteil von knapp 7% kommt.

Fazit

Schuldscheine bleiben trotz Abschwächung weiter im Trend: Neben klassischem Bankkredit oder Unternehmensanleihe gehören sie inzwischen zu einer etablierten und zugleich probaten Refinanzierungsalternative – sowohl für Großkonzerne als auch den hiesigen Mittelstand. Die Vorteile liegen auf der Hand: So sprechen bspw. geringe Anforderungen an die Dokumentation (keine Prospektpflicht) und Ausgestaltung (kein Rating, Covenants und Besicherung unüblich) sowie zeit- und kostenschonende Aspekte in Verbindung mit der relativ simplen Transaktionsstrukturierung letztlich für den Schuldschein und vor dem Hintergrund des anhaltenden Niedrigzinsumfeldes somit immerhin für eine Fortsetzung des Trends.

Schuldscheine bleiben trotz Abschwächung weiter im Trend: Neben klassischem Bankkredit oder Unternehmensanleihe gehören sie inzwischen zu einer etablierten und zugleich probaten Refinanzierungsalternative – sowohl für Großkonzerne als auch den hiesigen Mittelstand. Die Vorteile liegen auf der Hand: So sprechen bspw. geringe Anforderungen an die Dokumentation (keine Prospektpflicht) und Ausgestaltung (kein Rating, Covenants und Besicherung unüblich) sowie zeit- und kostenschonende Aspekte in Verbindung mit der relativ simplen Transaktionsstrukturierung letztlich für den Schuldschein und vor dem Hintergrund des anhaltenden Niedrigzinsumfeldes somit immerhin für eine Fortsetzung des Trends.

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ ist da – hier der Link zum e-Magazin / Download! Für Interessierte stellen wir außerdem weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ als e-Magazin / Download zur Verfügung.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !