Nach dem Kurzläufer vor ziemlich exakt einem Jahr greift die Leipziger NZWL dieses Jahr wieder auf das Standardformat mit fünfjähriger Laufzeit zurück: Der Kupon ist der niedrigste bisher – allerdings hat die NZWL nach sieben Jahren am Kapitalmarkt auch einen entsprechenden Track Record vorzuweisen.

Emission & Erlösverwendung

Die NZWL emittiert eine neue Anleihe mit fünfjähriger Laufzeit und einem Kupon von 6,0% bei jährlicher Zahlweise (DE000 A3MP5K 7). Das Zielvolumen beträgt 15 Mio. EUR. Dies läge auf Niveau der Anleihen von 2017 sowie 2018 (18 Mio. EUR).

Aus dem Kurzläufer 2020/22 läuft seit zwei Wochen und noch bis zum 5. November ein freiwilliges Umtauschangebot – dazu werden neben den Stückzinsen 10 EUR als Umtauschbonus ausgelobt. Bei einem Kurs von derzeit 101% ist das Umtauschangebot leicht vorteilhaft.

Begleitende Bank ist einmal mehr die Quirin Privatbank und Financial Advisor Lewisfield Deutschland.

Als einer von wenigen Emittenten verfügen und konservieren die Leipziger ein Emittentenrating. Es lautet auf B- bei stabilem Ausblick, Stand Anfang des Jahres. Dem Vernehmen nach sollen Folgeratings auch weiterhin beibehalten werden.

Die Zeichnungsfrist für den neuen Bond beginnt am morgigen 28. Oktober, sie soll bis voraussichtlich dem 11. November laufen.

Folgerichtig soll mit der neuen Anleihe die Finanzkraft des Konzerns gestärkt werden – es gilt, Investitionen in Aufträge zu tätigen, die später in eine Serienfertigung münden und über ihre Produktionslaufzeit ihre Rendite abwerfen (sh. auch Interview mit Dr. Bartsch). Gerade aktuell muss hinsichtlich Transformation in Richtung e-Mobilität mehr als in normalen Zeiten vorfinanziert werden – es betrifft die gesamte Branche. Sicherlich wird ein Teil auch nächstes Jahr zur restlosen Rückzahlung der 2020er Anleihe verwendet werden – sofern die 8 Mio. EUR nicht komplett getauscht werden. Eine vorzeitige Rückzahlungsmöglichkeit war in deren Anleihebedingungen angesichts der kurzen Laufzeit nicht festgeschrieben.

Unternehmen

Auf eine neuerliche Beschreibung der Geschäftstätigkeit verzichtet BondGuide bei Wiederholungsemittenten, außer es liegen grundsätzlich neue Sachverhalte vor. Verwiesen sei im Zusammenhang mit der NZWL daher auf folgende Links:

Halbjahreszahlen von Ende September

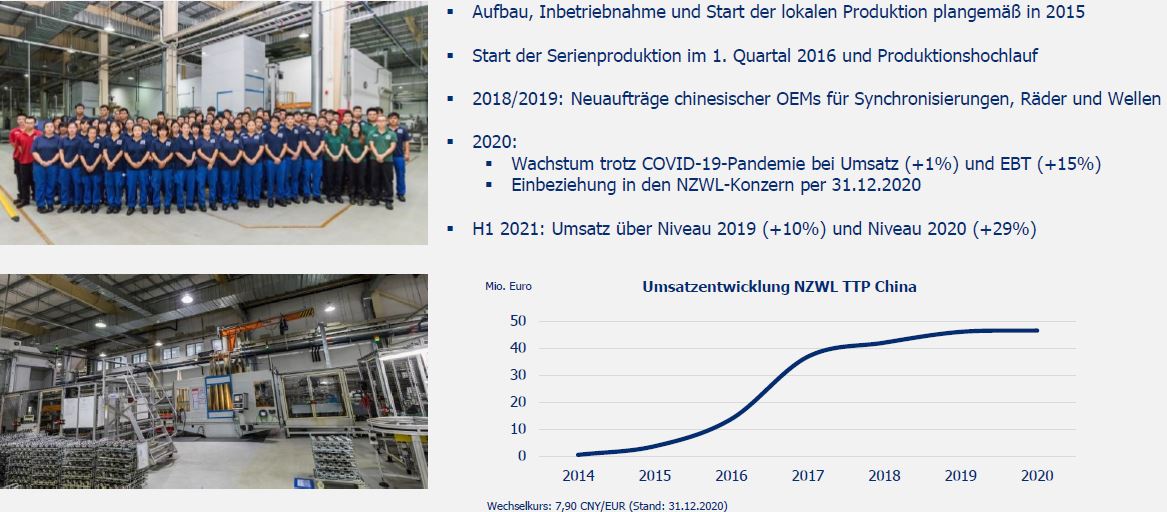

Bündelung des China-Geschäfts unter gemeinsamem Dach

Interview mit CEO Dr. Hubertus Bartsch von Mitte Oktober zur aktuellen Emission

Niemand könnte Historie und aktuelles Geschäfts besser erläutern als der langjährige CEO – insofern verweisen wir für Neuinteressenten vor allem auf das Gespräch von Dr. Bartsch mit BondGuide.

Zahlen

Bei der Vergleichbarkeit / Einordnung aktueller Zahlen des Jahres 2021 gibt es zwei Probleme / Herausforderungen: Zum einen wurde die Konzernstruktur angepasst (sh. Link weiter oben), zum anderen sind die Jahre 2020 und 2021 bei den meisten Emittenten kaum vergleichbar aufgrund von Corona.

Wenig überraschend hat sich der Umsatz zum Stichtag Halbjahresmitte auf 76,7 Mio. EUR bei der NZWL daher circa verdoppelt. Das EBITDA vervielfachte sich von 2,6 auf 13,5 Mio. EUR. Am wichtigsten sicherlich: Unter dem Strich standen schon 3,0 Mio. EUR zu Buche, nach einem Verlust von fast gleicher Höhe im ersten Halbjahr letzten Jahres. Entsprechend legte die Eigenkapitalquote um mehr als drei Punkte auf 15,4% zu, zumal nach Rückführung der Altanleihe 2015/21 die Verschuldung um ca. 10% auf 109 Mio. EUR planmäßig reduziert zu werden vermochte. Kurz formuliert: Sämtliche Geschäftszahlen laufen 2021 bis dato in die absolut richtige Richtung.

Prognosen

Für Europa, derzeit 75% Umsatzanteil (China: 25%) muss man die Betriebsunterbrechungen wegen Lieferengpässen bei zahlreichen Automobilherstellern im Hinterkopf behalten. Auch Hauptauftraggeber Volkswagen ist betroffen. Diese sind durchaus empfindlich. In China indes liefen neue Aufträge an, so dass Erlösrückgänge einigermaßen ausgeglichen werden konnten mit der Folge, für China die Prognosen sogar erhöhen zu können – für Europa wurden sie derweil leicht reduziert. Allerdings ist dies ein branchenimmanenter Malus der Industrie: Mal läuft es in dem einen Erdteil rund und geschmeidig, dafür hakelt es in einem anderen. Schönwetterjahre, in denen die gesamte Weltwirtschaft synchron boomt, müssen zum Aufbau des Kapitalstocks genutzt werden, denn meist lauert hinter irgendeiner Kehre schon die nächste Krise – die in schöner Regelmäßigkeit jeweils die Gewinne mehrerer Jahre konsumiert.

Stärken & Schwächen

+ seit erster Anleihe 2014 tadelloser Track Record am Kapitalmarkt

+ bei Großkunde Volkswagen seit Jahren gesetzt, meist als Alleinlieferant

+ Diversifizierung mit anderen OEMs wie geplant

+ vorbildliche IR-Arbeit, vollständige Transparenz – auch bei weniger guten Nachrichten

– Automobilindustrie gewohnt zyklisch mit notorisch niedrigen Gewinnmargen

– Lieferengpässe könnten die Branche noch eine Weile beeinträchtigen

Fazit

Die ‚Abhängigkeit‘ von Großkunde Volkswagen ist keine wirkliche: Sie gilt in beide Richtungen, da NZWL bei vielen Bauteilen Alleinlieferant ist. Bei der Transformation Richtung zunehmender (bekanntermaßen nicht ausschließlicher!) Elektromobilität könnten die Leipziger keinen geeigneteren Partner als den weltweiten Marktführer in der Automobilproduktion haben – Vw und Toyota teilen sich die Spitze, mal mit dem einen, dann dem anderen vorne. Das Umtauschangebot ist hinreichend attraktiv, um von dem Kurzläufer 2020 in eine ‚normale‘ Anleihe zu wechseln. BondGuide wird die neue Anleihe kommende Woche ins Musterdepot aufnehmen – eine ältere war langjähriger und rentabler Bestandteil des Depots, bis zu ihrem regulären Ablauf.

Falko Bozicevic

Fotos & Grafiken: @NZWL

Bewertung – NZWL 2021/26

| Wachstumsstrategie/Mittelverwendung: | ***** |

| Peergroup-Vergleich: | **** |

| Rendite-Vergleich: | *** |

| Kennzahlen (Zinsdeckung, Gearing o.Ä.): | ** |

| IR/Bond-IR: | ***** |

| Covenants: | *** |

| Liquidität im Handel (e): | ** |

| Fazit by BondGuide: | **** (attraktiv – Umtausch leicht vorteilhaft, Zeichnung aussichtsreich für Neuinvestoren) |