In ihrem aktuellen KFM-Mittelstandsanleihen-Barometer zu der 5,5%-Anleihe der PANDION AG (WKN A289YC) kommt die KFM Deutsche Mittelstand AG zu dem Ergebnis, die Anleihe als „attraktiv“ (4 von 5 möglichen Sternen) einzuschätzen.

Die PANDION AG ist ein inhabergeführtes Bauträger-Unternehmen mit Sitz im Mediapark in Köln. Hierbei liegt der Fokus auf hochwertigen und architektonisch anspruchsvollen Wohn- und Gewerbeprojekten in deutschen A-Städten1. Das Familienunternehmen, das seit 2002 von Reinhold Knodel geführt wird, ist neben dem Heimatstandort in Köln in Berlin, Bonn, Düsseldorf, Mainz, München und Stuttgart mit der Entwicklung, dem Bau und dem Vertrieb von Wohn- und Gewerbeobjekten beschäftigt1.

Mit gut 4.250 Wohnungen in Planung und Bau sowie zehn größeren Gewerbeprojekten zählt PANDION zu den Top Fünf der Projektentwickler in Deutschland1,7.

Das projektierte Verkaufsvolumen beläuft sich auf insgesamt 4,3 Mrd. EUR, davon 2,5 Mrd. EUR im Bereich Wohnen1. In Köln, Berlin, München und Stuttgart beschäftigt PANDION insgesamt rund 190 Mitarbeiterinnen und Mitarbeiter1.

Bisherige betriebswirtschaftliche Entwicklung mit sehr starkem Wachstum und erster Finanzierung über den Kapitalmarkt

Die PANDION AG deckt als einer von wenigen Projektentwicklern die komplette Wertschöpfungskette vom Ankauf über die Planung, den Bau sowie die Verwaltung ihrer Objekte ab und übernimmt den finalen Verkauf der Projekte durch eine konzerneigene Vertriebsgesellschaft1,2.

Hierbei ist die PANDION AG seit Gründung in 2002 profitabel und erzielt seit dem Geschäftsjahr 2014 jährlich Umsatzerlöse oberhalb von 100 Mio. EUR mit einem bisherigen Umsatzmaximum in Höhe von 262 Mio. EUR im Geschäftsjahr 20184.

Im zuletzt testierten Konzern-Jahresabschluss 2019 erzielte die PANDION-Gruppe bei einer Gesamtleistung in Höhe von 509,2 Mio. EUR (VJ. 296,6 Mio. EUR) einen Konzern-Jahresüberschuss in Höhe von 18,1 Mio. EUR (VJ. 29,3 Mio. EUR)4.

Im zuletzt testierten Konzern-Jahresabschluss 2019 erzielte die PANDION-Gruppe bei einer Gesamtleistung in Höhe von 509,2 Mio. EUR (VJ. 296,6 Mio. EUR) einen Konzern-Jahresüberschuss in Höhe von 18,1 Mio. EUR (VJ. 29,3 Mio. EUR)4.

In der Gesamtleistung in Höhe von 509,2 Mio. sind Bestandserhöhungen bei den fertigen und unfertigen Projekten in Höhe von 382,6 Mio. Euro enthalten, die den bilanzierten Wert der Projekte in 2019 auf 1.110,2 Mio. EUR (VJ. 727,6 Mio. EUR) erhöhte5. Abzüglich der aktivisch abgezogenen, vom Endkunden erhaltenen Anzahlungen in Höhe von 343,9 Mio. EUR verbleiben in 2019 insgesamt 766,3 Mio. EUR bilanzierte Projekte, die zukünftig noch gegenüber den Auftraggebern abgerechnet werden5. Aufgrund der HGB-Bilanzierung dürften nach unserer Einschätzung in diesen Vorräten noch nicht bilanziell ausweisbare Gewinnanteile bzw. stille Reserven im oberen zweistelligen Mio. EUR Bereich enthalten sein.

Insgesamt hat sich das bilanzierte Konzern-Eigenkapital durch eine jahrelange überwiegende Gewinnthesaurierung stetig erhöht und beträgt in 2019 insgesamt 105,4 Mio. EUR (VJ. 88,1 Mio. EUR)5. Entsprechend der erfolgreichen Umsetzung des Geschäftsmodells hat sich aufgrund des sehr starken Wachstums die Konzernbilanzsumme von 656,2 Mio. EUR im Jahr 2018 um 240,5 Mio. EUR auf 896,8 Mio. EUR im Jahr 2019 erhöht5. Die Konzern-Eigenkapital-Quote verringerte sich in 2019 nach unserer Berechnung auf 11,8% (VJ. 13,4%).

Zur Finanzierung dieses Wachstums bediente sich PANDION in 2018 über die Begebung eines Schuldscheines mit einem platzierten Volumen in Höhe von 60 Mio. EUR erstmalig eines weiteren Finanzierungsbausteins über den Kapitalmarkt, der im Geschäftsjahr 2019 um weitere 24 Mio. EUR aufgestockt wurde2. Darüber hinaus war im Konzernabschluss 2019 Mezzaninekapital in Höhe von 66,8 Mio. EUR (VJ. 40,1 Mio. EUR) ausgewiesen5. Dieses hat unserer Auffassung nach teilweise Eigenkapitalcharakter, blieb jedoch bei unserer Berechnung der Eigenkapital-Quote unberücksichtigt.

Zur Finanzierung dieses Wachstums bediente sich PANDION in 2018 über die Begebung eines Schuldscheines mit einem platzierten Volumen in Höhe von 60 Mio. EUR erstmalig eines weiteren Finanzierungsbausteins über den Kapitalmarkt, der im Geschäftsjahr 2019 um weitere 24 Mio. EUR aufgestockt wurde2. Darüber hinaus war im Konzernabschluss 2019 Mezzaninekapital in Höhe von 66,8 Mio. EUR (VJ. 40,1 Mio. EUR) ausgewiesen5. Dieses hat unserer Auffassung nach teilweise Eigenkapitalcharakter, blieb jedoch bei unserer Berechnung der Eigenkapital-Quote unberücksichtigt.

Ausblick

Nach Unternehmensangaben hatte die Corona-Pandemie kaum Auswirkungen auf die positive Geschäftsentwicklung und das Geschäftsjahr 2020 soll voraussichtlich erneut mit einem Rekordergebnis mit einem Konzern-Jahresüberschuss in Höhe von ca. 47 Mio. EUR abschließen8.

Unserer Auffassung nach könnte PANDION mittlerweile eine Unternehmensgröße erreicht haben, die es in Kombination mit der sehr gut gefüllten Projektpipeline in Höhe von 4,3 Mrd. EUR ermöglicht, sich antizyklisch zur allgemeinen konjunkturellen Lage zu verhalten und dadurch bei entsprechendem Kapitalzugang die sich bietenden Opportunitäten gewinnbringend zu nutzen. Der sehr hohe branchentypische Kapitalbedarf wird unserer Auffassung nach auch weiterhin bestehen bleiben und sich bei weiterem Wachstum erhöhen.

Quick-Check Nachhaltigkeit durch imug | rating*

Quick-Check Nachhaltigkeit durch imug | rating*

Das Unternehmen verstößt nicht gegen die von der KFM Deutsche Mittelstand AG definierten Ausschlusskriterien3. Die Anleihe ist für die von der KFM Deutsche Mittelstand AG initiierten Fonds investierbar3.

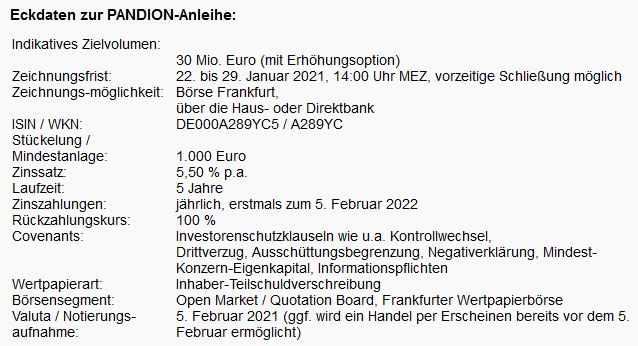

5,50%-PANDION-Anleihe mit Laufzeit bis 2026 und umfassender Transparenz-Klausel

Die nicht besicherte und nicht nachrangige Anleihe der PANDION AG mit einem Zielvolumen von 30 Mio. EUR (mit Erhöhungsoption) und einer Stückelung von 1.000 EUR ist mit einem Zinskupon von 5,50% p.a. (Zinstermin jährlich am 05.02.) ausgestattet und hat eine fünfjährige Laufzeit (05.02.2021 bis 05.02.2026)2.

Vorzeitige Kündigungsmöglichkeiten nach Wahl der Emittentin bestehen ab dem 05.02.2024 zu 101,50% und ab dem 05.02.2025 zu 100,75% des Nennwertes2.

Die Anleihegläubiger sind u.a. durch eine Ausschüttungsbeschränkung abgesichert2. Zudem haben die Anleihegläubiger das Recht zur vorzeitigen Kündigung bei einem Kontrollwechsel2. Die Notierungsaufnahme der Anleihe im Freiverkehr der Börse Frankfurt ist ab dem 05.02.2021 geplant2.

Fazit: Attraktive Bewertung

Fazit: Attraktive Bewertung

Zusammenfassend lautet unsere Einschätzung wie folgt: Die PANDION AG hat einen sehr erfolgreichen Track Record aufgebaut sowie überdurchschnittliche fundamentale Wertsteigerungen in den Projekten erzielen können. Mit einem Immobilienprojektvolumen in Höhe von über 4,3 Mrd. EUR Verkaufsvolumen ist die PANDION AG auch für die kommenden Jahre unverändert gut positioniert. In Verbindung mit einer Rendite von 5,5% p.a. (auf Basis des Emissionskurses von 100% bei Berechnung bis zum Ende der Laufzeit am 05.02.2026) bewerten wir die 5,50%-Anleihe der PANDION AG (WKN A289YC) als „attraktiv“ (4 von 5 möglichen Sternen).

Quellenangaben: 1www.pandion.de; 2Wertpapierprospekt der PANDION AG vom 13.01.2021; 3die von imug | rating erstellte qualitative Nachhaltigkeitseinschätzung ergänzt das KFM-Scoring um materielle ESG-Aspekte (Environment, Social, Governance), die Auswirkungen auf die finanzielle Performance des Emittenten haben können; 4vergl. Historie der veröffentlichten Finanzzahlen im Bundesanzeiger, 5HGB-Konzern-Jahresabschluss der PANDION AG zum 31.12.2019, 6Pressemitteilung der PANDION AG vom 15.10.2020, 7bulwiengesa Projektentwicklerstudie 2020 für den Teilbereich Wohnen nach Projektpipeline, 8Pressemitteilung der PANDION AG vom 10.12.2020, 9Honorarordnung für Architekten und Ingenieure

Unser neuestes BondGuide Nachschlagewerk ,Anleihen 2020‘ kann ebenso wie unsere erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !