Arteus Energy finanziert Agri-PV und Batteriespeicher über eine erste Anleihe – und will sich zum unabhängigen Stromerzeuger entwickeln.

Die Arteus Energy GmbH gehört zu den jüngsten Emittenten am deutschen KMU-Anleihemarkt. Das Karlsruher Unternehmen verbindet zwei Themen, die derzeit erheblich an Bedeutung gewinnen: Agri-Photovoltaik und Batteriespeicher (BESS). Beide sollen künftig nicht nur einzeln funktionieren, sondern sich gegenseitig ergänzen und dadurch ein skalierbares Geschäftsmodell ermöglichen.

Mit der neuen Unternehmensanleihe 2026/31 über bis zu 8 Mio. EUR möchte Arteus den nächsten Entwicklungsschritt finanzieren. Der Kupon beträgt 7,75%, die Laufzeit fünf Jahre. Anders als viele klassische Projektentwickler verfolgt das Unternehmen langfristig jedoch nicht primär den Verkauf fertig entwickelter Projekte. Ziel sei vielmehr der Aufbau eines eigenen Bestandsportfolios mit wiederkehrenden Erlösen aus Stromproduktion und Speicherbetrieb: die Entwicklung hin zum sogenannten Independent Power Producer (IPP).

Agri-PV und Batteriespeicher als Doppelstrategie

Der Markt für Photovoltaik verändert sich: Während klassische Freiflächenanlagen zunehmend unter Flächenkonkurrenz leiden, gewinnt die Mehrfachnutzung landwirtschaftlicher Flächen an Bedeutung. Hier setzt Agri-PV an: Die Module werden so installiert, dass landwirtschaftliche Nutzung und Stromproduktion parallel möglich bleiben. Das erhöht die Flächeneffizienz und erleichtert zudem vielfach Genehmigungsprozesse.

Mindestens ebenso spannend erscheint allerdings das zweite Standbein: Batteriespeicher: Mit dem steigenden Anteil erneuerbarer Energien wachsen auch die Anforderungen an Netzstabilität und Lastmanagement. Batteriespeicher können Strom aufnehmen, wenn das Angebot hoch ist, und ihn bei höherer Nachfrage (u/o Preisen) wieder einspeisen. Sie entwickeln sich damit zunehmend zu einem eigenständigen Geschäftsmodell.

Arteus kombiniert beide Technologien. Während Agri-PV langfristig stabile Stromerträge liefern soll, eröffnen Batteriespeicher zusätzliche Erlösmöglichkeiten durch Netzdienstleistungen und Flexibilitätsmärkte.

Projektpipeline bereits beachtlich

Nach Unternehmensangaben umfasst die aktuelle Entwicklungspipeline rund 330 MW Agri-PV und 1.950 MW Batteriespeicher. Der von externer Seite plausibilisierte Wert dieser Pipeline wird mit knapp 25 Mio. EUR beziffert. Davon entfallen rund 15 Mio. EUR auf Agri-PV-Projekte und etwa 10 Mio. EUR auf Speicherprojekte.

Dabei handelt es sich nicht um den heutigen Unternehmenswert, sondern um den geschätzten Wert der entwickelten Projektpipeline. Gleichwohl verdeutlicht diese Größenordnung, dass Arteus bereits über ein substanzielles Projektportfolio verfügt und nicht erst am Beginn der Entwicklung steht.

Anleihe soll Wachstum finanzieren

Die Mittel aus der Emission sollen vor allem drei Bereichen zugutekommen:

– Ausbau der Projektpipeline,

– Weiterentwicklung eigener Speicherprojekte,

– Vorbereitung des langfristigen Bestandsaufbaus.

Im Interview mit BondGuide (ET: 22. Jun.) betonen CEO Sebastian Böhmer und CFO David Lau, dass der Übergang vom reinen Projektentwickler zum Betreiber eigener Anlagen ein wesentlicher Baustein der Unternehmensstrategie sei. Wiederkehrende Cashflows sollen die bislang projektbezogenen Erlöse künftig zunehmend ergänzen und verstetigen. Gerade diese Transformation dürfte für Investoren der interessanteste Aspekt der Emission sein.

Hinter Arteus Energy stehen mit Böhmer und Lau zwei Geschäftsführer, die unterschiedliche Kompetenzen komplementieren. Während Böhmer die technische und operative Projektentwicklung verantwortet, liegt der Schwerpunkt von Lau auf Finanzierung, Unternehmensentwicklung und Kapitalmarkt.

Im Gespräch machten beide deutlich, dass sie Arteus bewusst langfristig aufstellen wollen. Im Mittelpunkt stehe nicht die kurzfristige Entwicklung einzelner Projekte, sondern der schrittweise Aufbau eines eigenen Energieportfolios mit dauerhaft wiederkehrenden Einnahmen.

Gerade dieser Strategiewechsel dürfte in den kommenden Jahren maßgeblich darüber entscheiden, wie sich das Unternehmen entwickelt. Projektentwickler gibt es viele – erfolgreiche unabhängige Stromerzeuger deutlich weniger.

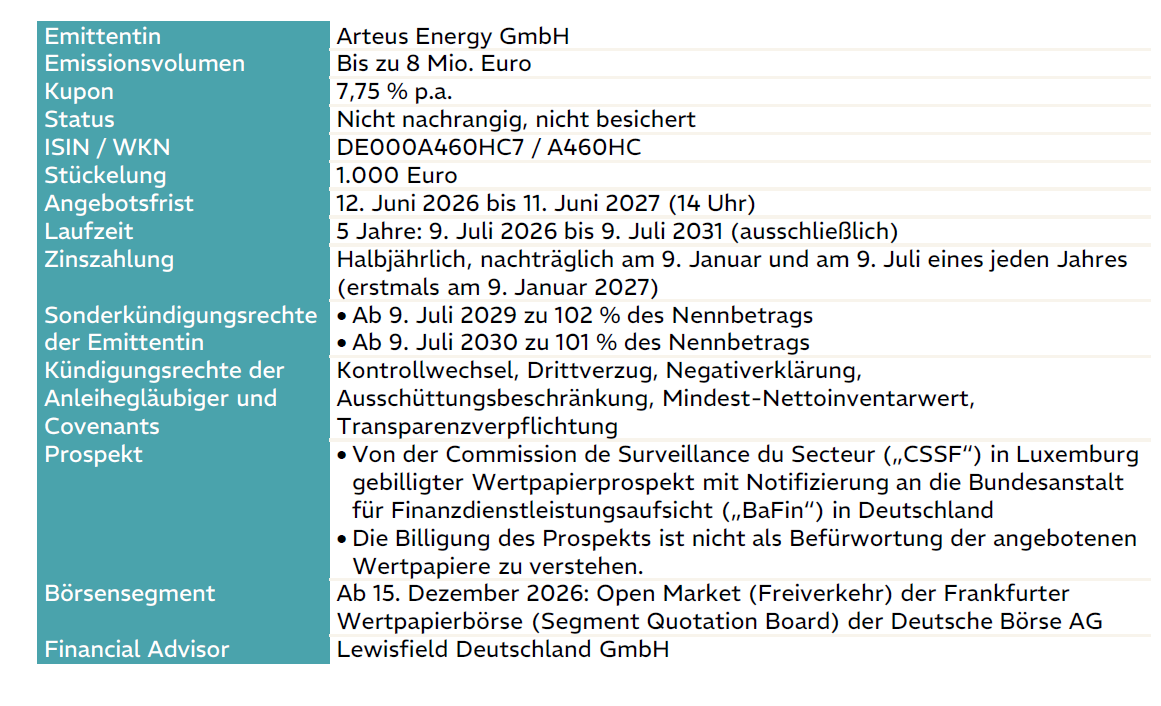

Eckdaten Arteus Energy 2026/31

Wachsender Markt mit strukturellem Rückenwind

Die Rahmenbedingungen erscheinen grundsätzlich günstig: Deutschland und Europa treiben den Ausbau erneuerbarer Energien weiter voran. Gleichzeitig wächst der Bedarf an Speicherlösungen erheblich schneller als noch vor wenigen Jahren.

Während Photovoltaik inzwischen vielerorts günstiger Stromlieferant geworden ist, entwickeln sich BESS zunehmend zum fehlenden Bindeglied der Energiewende. Sie erhöhen Netzstabilität, ermöglichen Lastverschiebungen und eröffnen zusätzliche Erlösquellen.

Hinzu kommt die zunehmende Bedeutung von Agri-PV. Landwirtschaftliche Flächen werden doppelt genutzt, wodurch Nutzungskonflikte entschärft und Genehmigungen erleichtert werden können. Beide Märkte dürften daher langfristig überdurchschnittliche Wachstumsraten aufweisen.

Anleihe

Mit der Unternehmensanleihe 2026/31 will Arteus bis zu 8 Mio. EUR aufnehmen. Der fixe Kupon von 7,75% bewegt sich im aktuellen KMU-Anleihemarkt im oberen Mittelfeld und trägt mehrheitlich dem Projektcharakter des Unternehmens Rechnung. Es gibt verschiedene additive Gläubigerschutzrechte wie Ausschüttungsbeschränkungen.

Stärken & Schwächen

+ Zukunftsmarkt aus Agri-PV und Batteriespeichern

+ Kombination sich ergänzender Geschäftsmodelle

+ skalierbares Geschäftsmodell mit langfristigem IPP-Ansatz

+ bereits umfangreiche Projektpipeline

+ Plausibilisierter Projektwert von rund 25 Mio. EUR

+ langfristiger Aufbau wiederkehrender Cashflows

– vergleichsweise junges Unternehmen

– gewisses Schlüsselpersonenrisiko bei kleinem Managementteam

– branchentypische Genehmigungs- und Umsetzungsrisiken

– Bestandsportfolio erst im Aufbau

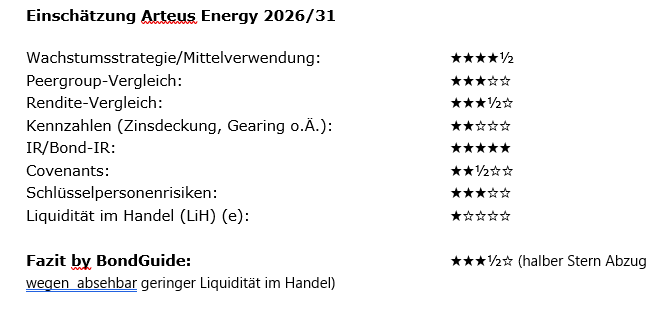

– niedriges Volumen der Anleihe: selbst bei Vollplatzierung wenig Handelsliquidität zu erwarten

Fazit

Arteus gehört zu jener neuen Generation mittelständischer Energieunternehmen, die sich nicht mehr ausschließlich auf klassische Photovoltaik konzentrieren. Die Kombination aus Agri-PV, Batteriespeichern und dem geplanten Aufbau eines eigenen Stromerzeugungsportfolios schafft eine interessante strategische Ausgangslage. Besonders hervorzuheben erscheint der langfristige Ansatz: Während viele Projektentwickler ihre Wertschöpfung mit dem Verkauf fertig entwickelter Projekte abschließen, verfolgt Arteus den Aufbau wiederkehrender Erträge – etwas, das Anleiheinvestoren bekanntlich zu schätzen wissen. Gelingt dieser Übergang zum Independent Power Producer, dürfte das Geschäftsmodell deutlich robuster werden.

Übersicht Arteus Energy 2026/31

Natürlich bleibt das Unternehmen angesichts seiner Größe ein typischer Mittelständler mit entsprechenden Projekt-, Umsetzungs-, Finanzierungs- und Liquiditätsrisiken. Gleichzeitig verfügt Arteus bereits heute über eine vorzeigbare Projektpipeline und adressiert zwei Märkte, deren Bedeutung in den kommenden Jahren kaum in Abrede gestellt wird. Für Anleger, die den Ausbau der europäischen Energieinfrastruktur begleiten möchten und bereit sind, typische Entwicklungsrisiken eines jungen Unternehmens zu akzeptieren, stellt die Anleihe eine interessante Beimischung im KMU-Anleihesegment dar.

Falko Bozicevic

——————————-

! NEU ! Die erste BondGuide Jahresausgabe 2026 ist erschienen (12.Mai): ‚Green & Transition Finance 2026‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !