Die weltweit steigende Inflation veranlasst die Zentralbanken dazu, den Zinssenkungszyklus früher als erwartet zu beenden oder in einigen Fällen sogar wieder Zinserhöhungen vorzunehmen. Die Fiskalpolitik zieht in die entgegengesetzte Richtung, da die Regierungen mit Treibstoffsubventionen und anderen Unterstützungsmaßnahmen versuchen, die durch den Iran-Krieg verursachten Wachstumseinbußen abzufedern. Eine Erholung der globalen Fertigungsindustrie dürfte diesen Druck nun noch verstärken, was die Inflation breiter und langanhaltender machen würde, als die Märkte erwarten. Der aktuelle Marktkommentar von Adam Marden, Portfoliomanager bei T. Rowe Price:

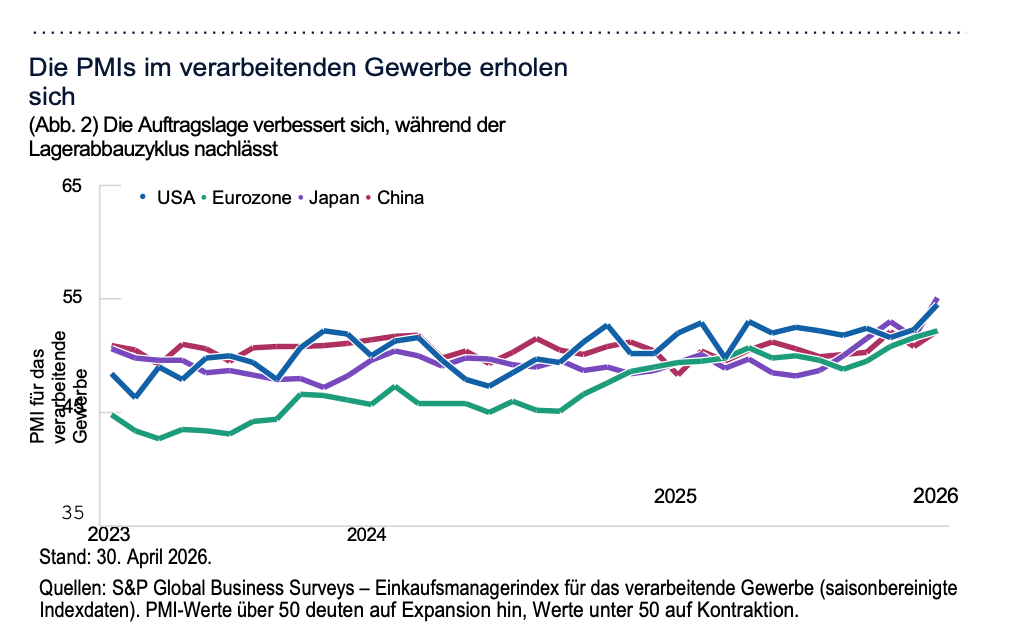

Länder wie das Großbritannien, Neuseeland und Australien werden mit den Auswirkungen eines potenziellen längerfristigen Mangels an raffinierten Erdölprodukten wie Kerosin und Diesel auf das Wachstum zu kämpfen haben, was die Zentralbanken mit stagflationären Entwicklungen, die ihre geldpolitischen Entscheidungen erheblich erschweren. Erschwerend kommt hinzu, dass es deutliche Anzeichen für eine anhaltende Erholung der globalen Einkaufsmanagerindizes (PMIs) im verarbeitenden Gewerbe nach einem dreijährigen Abwärtstrend im Produktionszyklus gibt.

Foto: © kotkoa – freepik.com

Zudem hat im vergangenen Jahr die chinesische Regierung ihre „Anti-Involution“-Kampagne angekündigt, um Überinvestitionen einzudämmen und die Gewinnmargen in verschiedenen Industriezweigen zu stützen. Während die tatsächlichen Auswirkungen dieser Politik umstritten sind, wirkten sie sich auf die chinesische Wirtschaft etwa zu dem Zeitpunkt aus, als der globale Produktionszyklus seinen Tiefpunkt erreichte und sich zu erholen begann. Die Veränderung des chinesischen Erzeugerpreisindex gegenüber dem Vorjahr kehrte im März ins Positive. Gespräche mit den Führungsteams chinesischer Industrieunternehmen deuten darauf hin, dass fast alle ihre Preise angehoben haben, um die höheren Rohstoffkosten auszugleichen und auf die stärkere Nachfrage zu reagieren. Die Märkte haben die kurzfristigen Auswirkungen des angebotsbedingten Ölpreisanstiegs eingepreist, nicht jedoch die anhaltendere Inflation, die mit dem Aufschwung im globalen Produktionszyklus und den durch teurere Rohstoffe bedingten Preissteigerungen in der Industrie zusammenhängt. Dies hat zu einem Szenario geführt, in dem die Märkte versuchen, über einen kurzfristigen Inflationsschub hinwegzusehen, in der Annahme, dass die Straße von Hormus relativ schnell wieder geöffnet wird – doch könnten Anleger von einer strukturellen Inflation enttäuscht werden, die nach der unmittelbaren Energieversorgungskrise bestehen bleiben könnte.

Anlage-Implikationen

Anlage-Implikationen

Eine Positionierung auf eine Abflachung der US-Zinskurve könnte von einer Kombination aus geringerer Disinflation durch chinesische Importe und einem sich beschleunigenden Konjunkturzyklus im verarbeitenden Gewerbe profitieren. „Long Inflation Breakeven“-Positionen könnten als Absicherung für Portfolios mit zugrunde liegendem Kreditengagement in Betracht kommen. „Long Inflation Breakeven“ ist eine Strategie, die darauf abzielt, von einer Ausweitung des Spreads zwischen nominalen Anleiherenditen und den Renditen von Treasury Inflation-Protected Securities (TIPS) zu profitieren. Anlagen, die diese Strategie verfolgen.

Adam Marden, T. Rowe Price

Unsere neueste BondGuide-Jahresausgabe „Green & Transition Finance 2026“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !