Die Emission von ESG-Unternehmensanleihen in Europa stieg im ersten Halbjahr 2024 auf umgerechnet 93 Mrd. EUR. Von Eugenio Piliego und Anne Grammatico, Scope Corporate Ratings

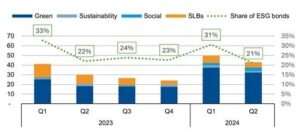

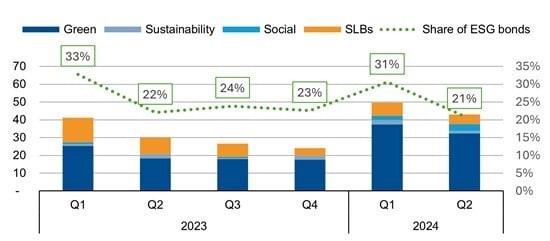

Sie hielt damit mit der Flut von Marktaktivitäten insgesamt Schritt und stabilisierte sich bei etwa 25% des gesamten Anleihevolumens. Wir erwarten für das Gesamtjahr einen Anstieg der ESG-Emissionen um 40% im Vergleich zum Vorjahr.

Unsere höheren Emissionserwartungen berücksichtigen den Anstieg von 30% im ersten Halbjahr 2024 gegenüber dem Vorjahr und die schwächeren Volumina in der zweiten Hälfte des Jahres 2023. Unsere Prognosen werden durch das höhere Investitionsniveau, das im Rahmen der Energiewende erforderlich ist, und die Erholung des Emissionsvolumens im Immobiliensektor unterstützt.

In Gesprächen mit mehreren Emittenten aus dem von uns abgedeckten Universum über ihre Präferenz für ESG-Anleihen im Vergleich zu Standardanleihen war die gemeinsame Aussage, dass der wichtigste Faktor die Reputation ist, d.h. die Erhöhung der Glaubwürdigkeit ihrer ESG-Bemühungen und nicht das Streben nach besseren Renditen (Greenium), da letztere nicht wesentlich seien.

Auf die Frage, ob sie grüne Anleihen gegenüber anderen ESG-Typen bevorzugen, gaben die Emittenten an, dass dies daran liegt, dass grüne Anleihen von den Anlegern als am glaubwürdigsten angesehen werden. Der französische Energieversorger EDF erklärte, dass sein Rahmenwerk für grüne Anleihen „als ein starkes Arbeitsinstrument angesehen wird, das dem Markt Transparenz bietet“. […]

Bei den meisten Emittenten von ESG-Anleihen handelt es sich um Unternehmen mit großen Portfolios an Sachwerten. Ihre Sichtweise auf grüne Anleihen ist daher nicht unbedingt auf Unternehmen anwendbar, die sich in einer Übergangsphase befinden oder in anderen Sektoren tätig sind und deren Geschäftsmodelle nicht auf Sachwerten basieren.

Grüne Anleihen von europäischen Unternehmen stiegen im ersten Halbjahr im Jahresvergleich um 60%. Dies ist auf das Emissionswachstum von Versorgungsunternehmen (40 Mrd. EUR an ESG-Anleihen, plus 13 Mrd. EUR im Jahresvergleich) und Immobilienunternehmen (11 Mrd. EUR, plus 7 Mrd. EUR im Jahresvergleich) zurückzuführen, die grüne Anleihen in großem Umfang nutzen und im ersten Halbjahr 2024 rund 55% der gesamten ESG-Unternehmensanleihen ausmachten.

Europäische ESG-Unternehmensanleihen nach Art; Mrd. EUR (linke Seite), ESG-Anteil an Gesamtanleihen (rechte Seite)

Auch in Nordamerika und Asien sind grüne Anleihen das bevorzugte Instrument, wenngleich beide Regionen mit einem Anteil von nur 5% an den gesamten Anleiheemissionen weiterhin deutlich hinter Europa zurückbleiben. Das SLB [1]-Volumen ging in der ersten Jahreshälfte um 45% zurück. Dies war nicht sektorbezogen, sondern auf das wahrgenommene höhere Risiko von Greenwashing zurückzuführen.

[1] Sustainability-linked Bonds, SLB

–—————————–

! NEU ! Die erste BondGuide Jahresausgabe 2024 ist erschienen (23. Apr.): ‚Green & Sustainable Finance 2024‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !