Das zumindest prognostiziert kein Unbekannter, sondern Dieter Wermuth, Economist und Partner bei Wermuth Asset Management im aktuellen Kommentar.

Was hoch steigt, muss auch wieder fallen. Die Preise für fossile Brennstoffe sind so stark gestiegen, dass sie den Bezug zu den Fundamentaldaten verloren haben und daher zwangsläufig stark fallen werden. Die einzigen Fragen sind: wann und wie stark?

Der Hauptgrund für den bevorstehenden Absturz liegt darin, dass die allgemeine Inflation in letzter Zeit weitaus stärker gestiegen ist als das Wachstum der Haushaltseinkommen. In den USA beispielsweise stiegen die Verbraucherpreise im Januar um schockierende 7,5% im Jahresvergleich, während die durchschnittlichen Einkommen im Jahresvergleich nur um etwa 5% zunahmen. Das Gleiche ist in letzter Zeit in den meisten anderen reichen Ländern geschehen.

Dieser starke Kaufkraftverlust wird wiederum eine weltweite Rezession oder zumindest eine erhebliche Verlangsamung des Wachstums auslösen, beginnend in den Volkswirtschaften, die Nettoimporteure fossiler Brennstoffe sind, wie die EU, China, die USA und Japan. Darüber hinaus beginnen die wichtigsten Zentralbanken nun, die quantitative Lockerung zurückzufahren und die Zinssätze anzuheben, obwohl dies die rezessiven Kräfte der Preisexplosion bei fossilen Brennstoffen prozyklisch verstärken wird.

! Zum Vergrößern bitte anklicken !

Diese beiden Entwicklungen allein reichen aus, um einen Absturz der Öl- und Gaspreise herbeizuführen. Und von erhöhten Inflationserwartungen kann keine Rede sein: Die Produktionslücken sind immer noch recht groß, so dass es für die Löhne nicht einfach sein wird, mit der Inflation gleichzuziehen. Die Inflationserwartungen – die notwendig sind, um eine anhaltende Lohn-/Preisspirale in Gang zu setzen und die Explosion der Treibstoffpreise aufrechtzuerhalten – bleiben recht gedämpft.

Inflationsgebundene Staatsanleihen deuten darauf hin, dass die erwarteten, d.h. implizierten durchschnittlichen jährlichen Verbraucherpreisinflationsraten für die nächsten fünf bis zehn Jahre zwischen 0,6% in Japan, 1,8% in Deutschland und 2,5% in den USA liegen. Anleiherenditen, die weit unter der tatsächlichen Inflation liegen, zeigen, dass Anleger die Inflationsrisiken weiterhin gelassen sehen. Es gibt auch keine Flucht in Gold, die ultimative Inflationsabsicherung (und auch nicht in auf Yen lautende Vermögenswerte). Die Märkte sagen uns, dass die heutigen rekordhohen Inflationsraten wahrscheinlich nur vorübergehend sind, was eine logische Folge davon ist, dass die Öl- und Gaspreise als viel zu hoch angesehen werden.

! Zum Vergrößern bitte anklicken !

Kurzfristig werden die Märkte weiterhin von Corona und der Angst vor einem Krieg im Osten beherrscht. Sobald diese Risiken abklingen, werden die Hauptangstfaktoren, die die Rohstoffpreise und die allgemeine Inflation angetrieben haben, verschwinden. Weltweit gibt es keine Knappheit an Öl und Gas, vor allem nicht auf dem heutigen hohen Preisniveau. Es gibt erste Anzeichen dafür, dass sich das Blatt gewendet hat, aber Rückschläge können natürlich jederzeit eintreten.

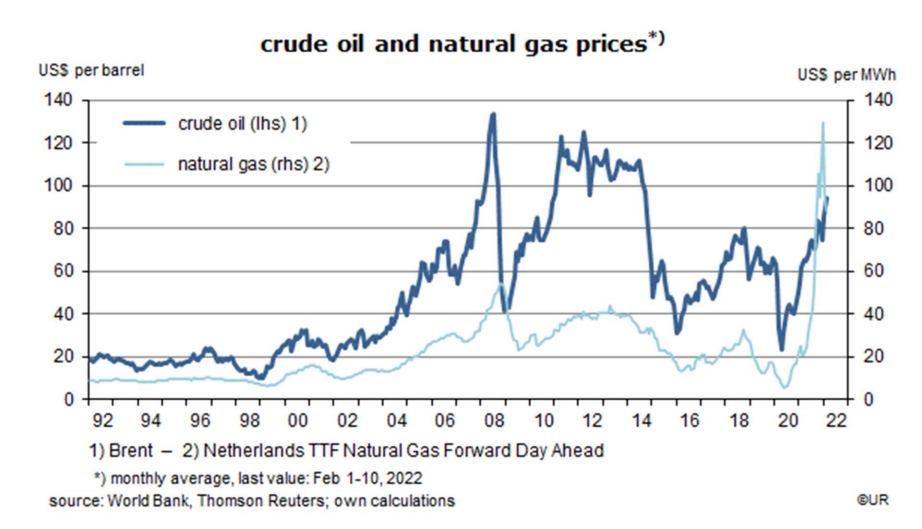

Ich gehe davon aus, dass der Ölpreis im Laufe des Jahres wieder auf vielleicht 50 USD pro Barrel zurückgehen wird (oder weniger, bei einem Ausverkauf), während die Gaspreise um etwa 70% fallen könnten, um ein ’normales‘ Niveau zu erreichen. Es wird immer gefährlicher, auf Energie zu setzen.

All dies bedeutet, dass die Verbraucherpreisinflation hier in Europa in den kommenden Monaten ihren Höhepunkt erreichen wird. Die Anleihemärkte werden in nächster Zeit schwach bleiben – aber sie werden nicht zusammenbrechen. Aktien sind wesentlich stärker gefährdet.