Mit der Belastung durch steigende Zinsen und den Regulierungen unter Solvency II bieten Convertible Bonds (Wandelanleihen) gute Diversifikationsmöglichkeiten bei gleichzeitiger Verbesserung der Kapitaleffizienz – eine große Bereicherung für einen anspruchsvollen Investor, zeigt eine neue Untersuchung von NN Investment Partners, Frankfurt.

Wandelanleihen (Convertible Bonds, „CBs“) sind eine etablierte Anlageform, die während der vergangenen 40 Jahre durchgehend besser als andere Assetklassen abgeschnitten hat. Dabei weisen Wandelanleihen eine geringere Volatilität als Aktien und weniger Ausfälle als Hochzinsanleihen auf.

Was diese Assetklasse so besonders attraktiv macht, ist die Tatsache, dass sie sozusagen das Beste beider Welten kombiniert: Sicherheit von Anleihen und Renditepotenzial von Aktien. Die Wandelanleihestrategie von NN Investment Partners zielt darauf ab, die Chancen am Markt im Kern zu nutzen.

Ziel ist der Aufbau eines Portfolios ausgewogener Convertibles, flankiert von gründlicher Kreditanalyse und mit Fokus auf sorgfältig ausgewählten Wandelanleihen, die solide Kreditrahmendaten, Kursspielraum und ein ausgewogenes Wandelanleiheprofil mit guten, wenn nicht sogar sehr guten Bewertungen bieten.

Wandelanleihen kurz erklärt

Wandelanleihen sind Unternehmensanleihen, die vom Inhaber in eine bestimmte Anzahl von Stammaktien des Emittenten umgetauscht werden können. Im Prinzip handelt es sich dabei um eine Kombination aus festverzinslichem Wert und Aktienoption. Dabei begrenzt die Anleihekomponente das Abwärtsrisiko, während die Option Kurssteigerungspotenzial bietet.

Frankfurt am Main

Mit Convertibles lassen sich Portfolios sinnvoll abrunden. Im gegenwärtigen Niedrigzinsumfeld sind Wandelanleihen wegen ihres relativen Ertragspotenzials sowie ihrer Diversifikationsvorteile besonders attraktiv, gerade auch da Anleihen derzeit nur gering rentieren und Aktien stets mit höherer Unsicherheit verbunden sind. Im Vergleich zu Aktien schneiden Convertibles traditionell gut ab. Aufgrund ihrer geringeren Volatilität weisen sie ein hohes Maß an Risiko und Ertrag auf, das dem von Anleihen vergleichbar ist. Zugleich konkurrieren sie mit Hochzinsanleihen, die ähnliche Merkmale im Hinblick auf den voraussichtlichen Ertrag und die erwartete Volatilität besitzen.

Convertibles und Hochzinsanleihen weisen zudem komplementäre Diversifikationsvorteile auf: Durch Investments in beide Assetklassen lässt sich also das Risiko verringern. Zugleich werden die erwarteten Erträge von High-Yield-Anlagen verbessert. Damit eignen sich Wandelanleihen insbesondere für Anleger, die durch Beimischung von HYs höhere Erträge erzielen wollen, aber deren Risiko scheuen. Wie bei allen Unternehmensanleihen besteht auch bei Convertibles ein Ausfallrisiko, also das Risiko, dass der Emittent nicht zur Leistung zeitnaher Zinszahlungen oder – am Ende der Laufzeit der Anleihe – zur Rückzahlung des Kapitalbetrags imstande ist.

Hintergrund

Die ersten Wandelanleihen wurden in den 1850er Jahren von US-Unternehmen aufgelegt, die damit den Bau der Eisenbahnlinien finanzierten. Seitdem hat sich der Wandelanleihemarkt zu einem Nischensegment des Investmentmarkts entwickelt: Ende 2014 betrug der Wert ausstehender Wandelanleihen bereits 380 Mrd. USD. Die Gründe für die Attraktivität dieser Anlageform haben sich seit ihrer Entstehung vor 165 Jahren nicht wesentlich geändert.

Quelle: NNIP

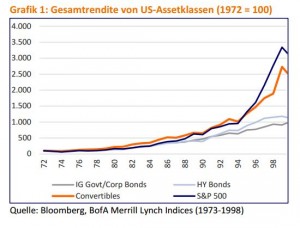

Historische Performance Wandelanleihen vs. Aktien

Wandelanleihen sind so konzipiert, dass ihr Wert bei steigenden Aktienkursen ebenfalls zulegt. Grafik 1 vergleicht die Performance amerikanischer Investment Grade-Anleihen, Wandelanleihen und Aktien im Zeitraum 1973 bis 1998. Um die Performance der jeweiligen Assetklasse im Zeitverlauf darzustellen, wurde das Jahr 1972 als Basispunkt 100 gewählt (Quelle: Bloomberg, BofA Merrill Lynch Indices). Wandelanleihen machen immerhin 75% der Performance von Aktien in diesem Zeitraum mit.

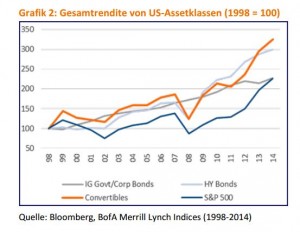

Von 1999 bis 2014 erlebte der Aktienmarkt zwei schwere Einbrüche und war insofern weitaus volatiler. In dieser Phase schnitten Festverzinsliche recht gut ab. Grund waren ein Rückgang der Zinsen sowie die Tatsache, dass sich Firmenpleiten in Grenzen hielten. In diesem Umfeld profitierten Convertibles dank ihrer Anleihekomponente und schnitten wesentlich besser als Aktien ab. Grafik 2 veranschaulicht diesen Trend.

Fazit

Neben dieser Fähigkeit, in unterschiedlichen Phasen Rallys sowohl an den Aktien- als auch den Anleihemärkten zu nutzen, beträgt die Volatilität globaler Wandelanleihen – Maßstab für das mit einem Wertpapier verbundenen Risiko – im Durchschnitt nur rund 45% der Volatilität von Aktien.

Quelle: NNIP