Der deutsche Arbeitsmarkt hat sich im März weiter belebt: Danach sank die Zahl der Arbeitslosen im Berichtsmonat um 85.000 auf 2,932 Mio. Erwerbslose. Das seien zugleich 123.000 weniger als vor einem Jahr, teilte die Bundesagentur für Arbeit in Nürnberg mit. Die Arbeitslosenquote ging um 0,1 Punkte auf 6,8% zurück. Der Rückgang der registrierten Arbeitslosigkeit im März sei üblich, da mit Nachlassen des Winterwetters die Beschäftigung in den Außenberufen wieder zunimmt. In diesem Frühjahr falle die Abnahme allerdings stärker aus als zuvor: Der aktuelle Rückgang ist die niedrigste Arbeitslosenzahl in einem März seit 24 Jahren. Saisonbereinigt sank die Arbeitslosenzahl um rund 15.000 auf 2,798 Mio. Volkswirte hatten im Schnitt einen Rückgang um 12.000 prognostiziert. Auch im Euroraum sei die Arbeitslosenquote im Februar auf 11,3% weiter leicht gesunken – die niedrigste Quote seit Mai 2012.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Einzelhandelsumsätze (M/M / J/J, in %) Feb. -0,7 / 3,4 2,3 / 5,3

8:45 FR Erzeugerpreisindex (M/M / J/J, in %) Feb. k.A. / k.A. -0,9 / -3,3

9:55 GE Arbeitslosenrate (sa) Mrz. 6,5 6,5

9:55 GE Veränderung Arbeitslosenzahl (sa) Mrz. -12 -20

11:00 IT Verbraucherpreisindex (M/M / J/J, in %) Mrz. 0,2 / -0,1 0,4 / -0,1

11:00 EC CPI-Schätzung Mrz. -0,1 -0,3

11:00 EC Arbeitslosenrate Feb. 11,2 11,2

15:00 US S&P/Case-Shiller Häuserpreisindex (J/J, in %) Jan. 4,6 4,5

15:45 US Chicago Einkaufsmanagerindex Mrz. 51,7 45,8

16:00 US Verbrauchervertrauen Conference Board Mrz. 96,4 96,4

BE 3/6 M Schätze

US Fed-Redner: Lacker, Lockhart, Mester, George

EC EZB-Redner: Makuch

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Keine Neuigkeiten von den US-Notenbankern zu erwarten

• Wann verliert die Eurogruppe die Geduld mit Griechenland?

Marktkommentar

Der gestrige Handelstag verlief in vergleichsweise ruhigen Bahnen. Selbst der Risikoappetit der Investoren hinterließ bei den Staatsanleihen kaum Wirkung. Auffällig ist lediglich die Entwicklung der portugiesischen Staatsanleihen, deren Risikoaufschläge bspw. gegen Bunds steigen. Das könnte durchaus eine Reaktion darauf sein, dass Fitch das Rating des Landes entgegen der Erwartungen am vergangenen Freitag nicht in den Investment Grade-Bereich angehoben hat oder eine Auswirkung der Entwicklung in Griechenland sein.

Wobei, welche Entwicklung? Die griechische Administration scheint ihrer bisherigen Politik treu zu bleiben und nach wie vor kein komplettes Reformprogramm vorzulegen oder vorlegen zu können. Wieder einmal wurden die Vorschläge aus Athen als nicht ausreichend qualifiziert. Damit dürfte es nahezu ausgeschlossen sein, dass die Finanzminister der Eurogruppe zu einem Treffen vor Ostern zusammenkommen werden, um die Mittel aus dem Hilfsprogramm freizugeben.

Selbst ein Treffen in der Nachosterwoche ist wenig wahrscheinlich. Inzwischen sind mehr als acht Wochen ins Land gegangen, ohne dass es etwas wirklich Zählbares aus Griechenland gibt. Dabei haben sich auch die europäischen Partner kompromissbereit gezeigt. Die griechische Administration scheint aber nicht in der Lage oder Willens zu sein, ein schlüssiges Gesamtpaket bereit zu stellen, das sowohl die Rahmenvereinbarungen aus den bisherigen Stützungsprogrammen als auch die sozialen Komponenten enthält, die die griechische Regierung ihren Wählern versprochen hat. Die Konsequenz spürt das Land bereits drastisch: Die Wachstumsprognosen gehen deutlich zurück und das Ziel des Erreichens eines Primärüberschusses wackelt. Der Grexit wird immer wahrscheinlicher.

Selbst ein Treffen in der Nachosterwoche ist wenig wahrscheinlich. Inzwischen sind mehr als acht Wochen ins Land gegangen, ohne dass es etwas wirklich Zählbares aus Griechenland gibt. Dabei haben sich auch die europäischen Partner kompromissbereit gezeigt. Die griechische Administration scheint aber nicht in der Lage oder Willens zu sein, ein schlüssiges Gesamtpaket bereit zu stellen, das sowohl die Rahmenvereinbarungen aus den bisherigen Stützungsprogrammen als auch die sozialen Komponenten enthält, die die griechische Regierung ihren Wählern versprochen hat. Die Konsequenz spürt das Land bereits drastisch: Die Wachstumsprognosen gehen deutlich zurück und das Ziel des Erreichens eines Primärüberschusses wackelt. Der Grexit wird immer wahrscheinlicher.

Ansonsten dürfte den Konjunkturdaten Beachtung geschenkt werden. Einmal mehr konnten die meisten Indikatoren aus dem Euroraum überzeugen. Das dürfte heute kaum anders sein. Die deutschen Einzelhandelsumsätze dürften etwas besser ausfallen, als es erwartet wird. Der deutsche Arbeitsmarkt läuft, während das europäische Bild immer noch trist ist. Die Konsumentenpreise dürfte im März nur noch sehr leicht zurückgegangen sein.

Aus den USA könnte es einige positive Überraschungen geben: Der Chicagoer Einkaufsmanagerindex sollte seinen Einbruch aus dem Vormonat wett machen, und die Verbraucher sollten optimistischer in die Zukunft schauen, so dass die Consumer Confidence etwas stärker steigen dürfte als erwartet. Von den Aussagen der US-Notenbanker wird es keine neuen Hinweise auf das Timing der Leitzinserhöhung geben. Hier wird man die April-Tagung abwarten müssen.

Aus den USA könnte es einige positive Überraschungen geben: Der Chicagoer Einkaufsmanagerindex sollte seinen Einbruch aus dem Vormonat wett machen, und die Verbraucher sollten optimistischer in die Zukunft schauen, so dass die Consumer Confidence etwas stärker steigen dürfte als erwartet. Von den Aussagen der US-Notenbanker wird es keine neuen Hinweise auf das Timing der Leitzinserhöhung geben. Hier wird man die April-Tagung abwarten müssen.

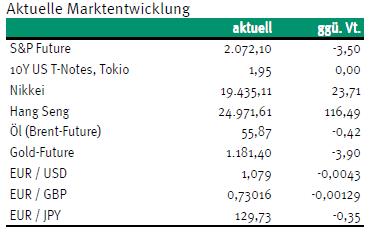

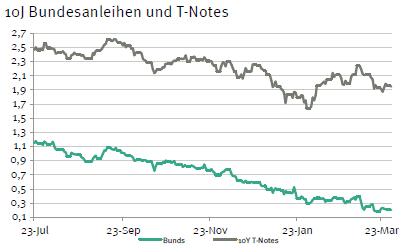

Der Bund Future dürfte kaum verändert starten und im Tagesverlauf zwischen 158,00 und 159,00 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,88 und 2,12% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben