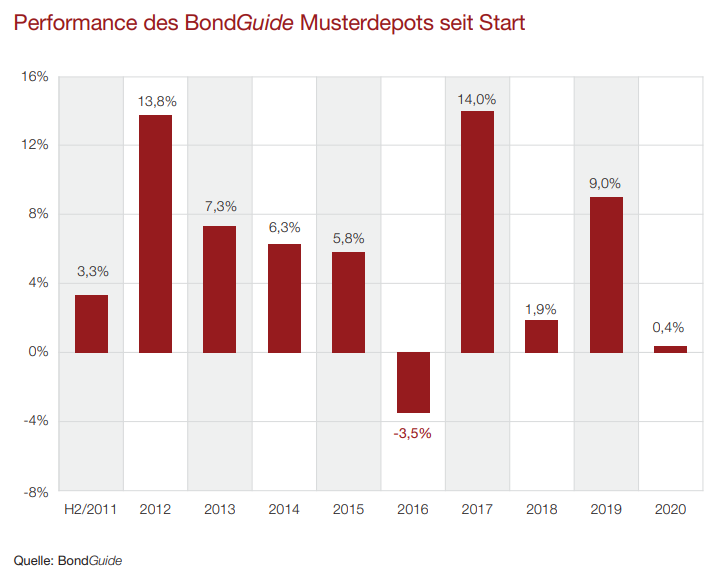

Der Jahresauftakt gestaltet sich unauffällig. Die niedrige Volatilität des Musterdepots trotz hoher Rendite verdient es hervorgehoben zu werden.

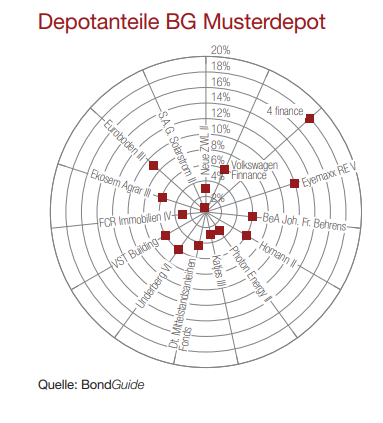

Nun ist klar: Angesichts nominal niedrig rentierlicher Titel wie Volkswagen Finance (3,5% Kupon), Underberg VI (4,0%), Katjes III (4,25%) oder Euroboden III (5,5%) sinkt mithin in zwischen auch unser Anspruch an die Jahresrendite. Unsere Verformelung weist eine Schätzung von knapp 6% für das Gesamtjahr 2020 aus. Mit +9,0% für 2019 wurden wir also mehr als stattlich bedient. Hier waren doch einige zusätzliche Kursgewinne zu verzeichnen, namentlich bei den schon erwähnten Katjes, Underberg, Euroboden – allesamt Neuaufnahmen 2019. Die wird es so nicht erneut geben, zumindest nicht bei den schon enthaltenen Titeln. Einmal mehr zeigt sich: Die Lamentis, dass bei Euroboden oder Underberg die Zuteilungen nach der Zeichnung eingeschränkt ausfielen, waren mehr oder minder überflüssig – der leicht teurere Nachkauf spielt unter dem Strich kaum eine Rolle.

Wenn sich Kursgewinne abzeichnen, gibt es in der BondGuide-Analyse einen fünften Stern in der Einschätzung zur Emission. Bei Underberg haben wir nach nur zehn Wochen schon den 1,3-fachen Jahreskupon herausgeholt. Bei Katjes beträgt das Gesamtplus bereits 9,3%, obwohl der Kupon bei mageren 4,25% liegt und die Anleihe erst seit April im Musterdepot ist. Hier müssen wir uns eher fragen, warum wir nur 5.000 Nominal geordert hatten – ein richtiger Big Play („Free Lunch“) wäre möglich gewesen. Dass Katjes an alle Privatanleger voll zuteilen würde – sorry, dass stand ebenfalls in keinem Drehbuch. Schauen wir also, ob das Jahr 2020 ebenfalls einige dieser Free Lunches bereit zu halten vermag, was natürlich jedem Depot den Mehrertrag bringt. Wenn man sich anschaut, dass auch dieses Jahr wieder einige Markenunternehmen zur Refinanzierung ihrer Unternehmensanleihen anstehen, dann sind wir uns recht sicher, dass dem so sein sollte.

Wie in der Einleitung angerissen verdient die Volatilität des BondGuide-Musterdepots eine Erwähnung, wie ich meine. Ich erinnere mich praktisch nicht an irgendeinen nennenswerten Wertrückschlag im vergangenen Jahr.  Vielleicht mal Stagnation von einem Zweiwochenzyklus auf den nächsten, so wie aktuell von Mitte Januar auf diese Ausgabe. Aber mehr war da schon gar nicht. Emittenten wie etwa Metalcorp oder R-Logitech können daher keinen Eingang ins Musterdepot finden – würden nicht schon andere Gründe dagegensprechen, da doch diverse Leser danach fragten. Was oder wer dort die Kurse bewegt, ist uns einfach nicht ersichtlich, selbst wenn die Papierform noch so gut aussehen mag. Für ein Musterdepot ist die gesehene Volatilität eben nichts.

Vielleicht mal Stagnation von einem Zweiwochenzyklus auf den nächsten, so wie aktuell von Mitte Januar auf diese Ausgabe. Aber mehr war da schon gar nicht. Emittenten wie etwa Metalcorp oder R-Logitech können daher keinen Eingang ins Musterdepot finden – würden nicht schon andere Gründe dagegensprechen, da doch diverse Leser danach fragten. Was oder wer dort die Kurse bewegt, ist uns einfach nicht ersichtlich, selbst wenn die Papierform noch so gut aussehen mag. Für ein Musterdepot ist die gesehene Volatilität eben nichts.

Ausblick

Was sollen wir eigentlich groß ändern? Wenn nicht gerade ein Umtausch ansteht oder eine megamäßige Neuemission daherkommt. Was wir ebenfalls vermitteln möchten, ist ja, dass man auch nicht groß handeln muss im Rahmen eines ausgewogenen Anleihedepots. Täglich nach den Kursen schauen etwa? – Wir sehen de facto alle zwei Wochen nach, wenn der nächste BondGuide ansteht, und dann eher berufsbedingt. Und fragen uns immer wieder, ob man etwas tätigen sollte, um ein Mindestmaß an Aktivität vorzugaukeln.

Falko Bozicevic

Ursprünglich erschienen im BondGuide Nummer 02-2020

Bildnachweis: @Freshidea – stock.adobe.com