Von Uwe Nespethal und Prof. Dr. Wolfgang Blättchen, Blättchen Financial Advisory

Mit diesem Report möchten wir Lesern des BondGuide einen exklusiven und quartalsmäßigen Überblick über den Primärmarkt deutscher Industrieunternehmen im Segment der institutionellen Anleihen geben. In drei Monaten folgt der Überblick über das zweite Quartal und damit das gesamte erste Halbjahr 2015. In der Tat hat sich einiges getan in den ersten drei Monaten.

In diese Kategorie fallen sämtliche Emittenten, die keine Banken, Versicherungen oder sonstigen Finanzdienstleistern sind und ihren Muttersitz in Deutschland haben. Ferner werden nur die Anleiheemissionen berücksichtigt, die vorwiegend an institutionelle Investoren über Privatplatzierungen emittiert werden und keine der sogenannten „Mittelstandsanleihen“ sind.

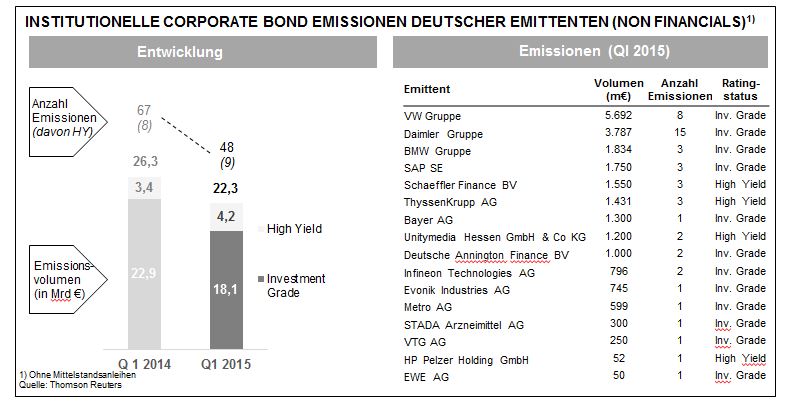

In den ersten drei Monaten des laufenden Jahres[1] wurden insgesamt 48 Anleihen mit einem Gesamtvolumen von 22,3 Mrd. EUR an institutionelle Investoren platziert. 39 Emissionen bzw. 18,3 Mrd. EUR stammen von Emittenten, die einen Investmentgrade-Status besitzen, d. h. die Emittenten werden besser als „BB+“ bzw. „Ba1“ von den Ratingagenturen (Standard& Poors, Moodys, Fitch) bewertet oder das sogenannte „Shadow Rating“ der institutionellen Investoren stuft sie als „Investmentgrade“ ein. Die weiteren neun Emissionen bzw. 4,2 Mrd. EUR stammen aus dem Segment der High Yields.

Im Vorjahresquartalvergleich liegt das Emissionsvolumen sämtlicher Emissionen um 15% niedriger, wobei im Investmentgrade-Segment der Rückgang um 21% besonders stark ausfiel. Demgegenüber stieg das Volumen im High Yield-Segment um 25% auf 4,2 Mrd. EUR.

Der Großteil der Unternehmensanleihen – 78% des Gesamtvolumens bzw. 17,4 Mrd. EUR – sind in der Währung o (o-Anleihen) platziert worden. Im Vorjahr lag dieses o-Anleihenvolumen noch bei 21,4 Mrd. EUR.

Die durchschnittlichen Volumina sämtlicher platzierten Anleihen liegen für institutionelle Investoren bei attraktiven 465 Mio. EUR (Median 467 Mio. EUR). Nur die emittierten 19 Nicht-o-Anleihen mit einem Gesamtvolumen von 4,3 Mrd. EUR weisen im Schnitt ein Platzierungsvolumen von 251 Mio. EUR auf. Auch liegt deren Laufzeit von durchschnittlich 3,2 Jahren deutlich unter denen der o-Anleihen mit 8,9 Jahren.

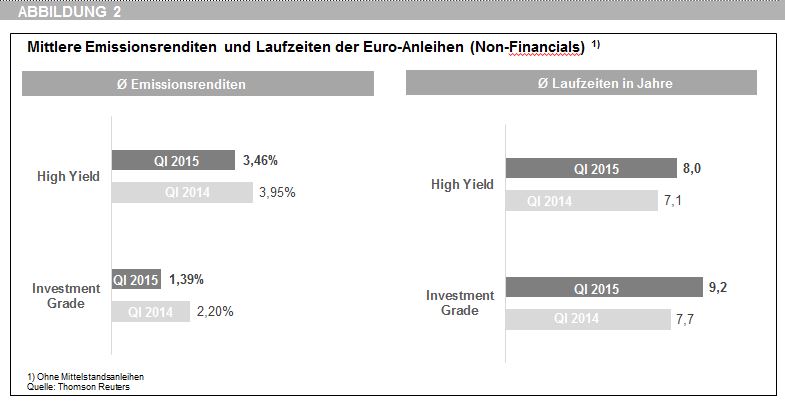

Die mittlere Rendite der im ersten Quartal 2015 emittierten o-Anleihen liegt bei 2,05%. Werden die o-Anleihen nach High Yield- und Investmentgrade-Emissionen differenziert, so betragen die Renditen der Investmentgrade-Anleihen mit einer mittleren Laufzeit von 9,2 Jahren 1,39% und die der High-Yield-Anleihen mit einer durchschnittlichen Laufzeit von 8,0 Jahren 3,46%.

Gegenüber dem Vorjahresquartal haben sich die Refinanzierungsbedingungen für die Emittenten deutlich verbessert. So lag im Investmentgrade-Segment die durchschnittliche Rendite im ersten Quartal 2014 noch bei 2,20% bei einer durchschnittlichen Laufzeit von 7,7 Jahren. Im High-Yield-Segment betrug die Emissionsrendite noch 3,95% bei einer mittleren Laufzeit von 7,1 Jahren. Die Emittenten konnten somit von dem so verbesserten Zinsumfeld der letzten 12 Monate profitieren, die durch die drastischen EZB-Entscheidungen herbeigeführt wurden. So lag beispielsweise im ersten Quartal 2014 die Rendite einer fünfjährigen Bundesanleihe noch durchschnittlich bei 0,71%. Dieser Wert ist im ersten Quartal 2015 ins Negative auf -0,05% gefallen. Hiervon haben vor allem die Investmentgrade-Emittenten profitiert.

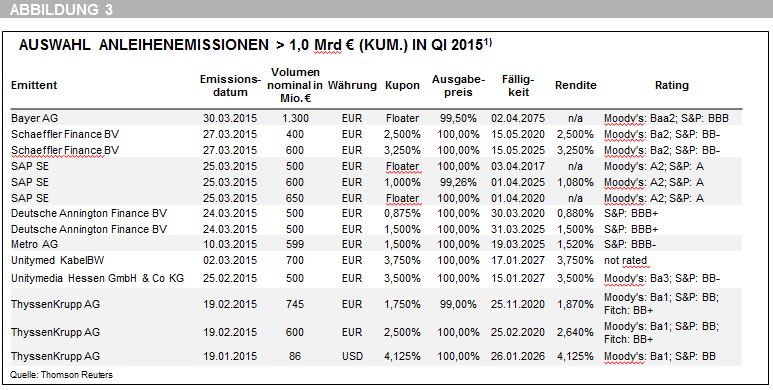

Zu den Hauptemittenten zählen wie auch im Vorjahr die führenden deutschen Automobilhersteller VW, Daimler und BMW, die rund die Hälfte des Gesamtmarktes ausmachen und mehrmals im Quartal als Daueremittenten den Bondmarkt anzapfen. Neben diesen Daueremittenten treten Unternehmen an den Markt, die gelegentlich (ca. einmal jährlich) Anleihen emittieren. Zu den größten „Gelegenheitsemittenten“ mit mehr als 1,0 Mrd. EUR Gesamtemissionsvolumen zählen im ersten Quartal 2015 Bayer, SAP, Schaeffler, ThyssenKrupp, Deutsche Annington, Metro und Unitymedia. Abgesehen von Bayer und Metro platzierten diese Unternehmen im Rahmen eines Emissionsprogrammes mehrere Anleihen mit jeweils unterschiedlichen Laufzeiten („Dual- oder Tripple Tranchen“), die zwischen fünf und zwölf Jahren liegen.

Ausblick

Letztes Jahr erreichte der Corporate Bond Markt deutscher Non-Financial Emittenten ein Rekordvolumen von 83,7 Mrd. EUR [2]. Trotz des Rückgangs im ersten Quartal bestehen sehr gute Chancen, dieses Niveau wieder zu erreichen. Das anhaltende sehr niedrige Zinsumfeld und die guten Konjunkturaussichten sollten diese Erwartung stützen.

Uwe Nespethal