Es musste so sein: Nach den Wirtschaftszahlen der vergangenen Wochen war klar, dass neue BIP-Prognosen des Währungsfonds abermals niedriger ausfallen. Von Dieter Wermuth*

Und es ist so gut wie sicher, dass es in drei Monaten eine weitere Abwärtsrevision geben wird.

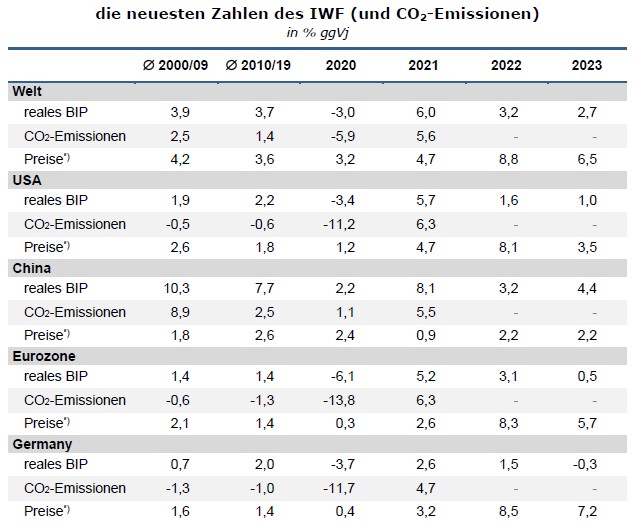

Für den IWF steht der Welt jedenfalls das Schlimmste noch bevor. Stand der Dinge am 11. Oktober: Das globale reale BIP wird 2023 nur um 2,7% höher sein als in diesem Jahr, während die Inflationsrate auf 6,5% zurückfällt, nach 8,8% im Jahr 2022.

Da die Arbeitsmärkte im Allgemeinen immer noch sehr angespannt sind, also Vollbeschäftigung herrscht, können, und werden, die wichtigsten Zentralbanken ihre restriktiven Kurse fortsetzen und die Leitzinsen weiter erhöhen. Von der öffentlichen Meinung werden sie bisher sogar dazu gedrängt, weil es kein anderes Rezept (als eine Rezession) gegen die schockierend hohe Inflation zu geben scheint.

Das Angebot an Energie zu erhöhen und auf diese Weise die Preise zu senken, spielt in der Diskussion so gut wie gar keine Rolle – es dauert zu lange oder ist beim genaueren Hinsehen nicht attraktiv: Die Kernkraftwerke länger laufen lassen, oder den Braunkohleabbau? In Niedersachsen mit dem Fracking anfangen? Noch mehr Windräder im Vorgarten? Weitere Subventionen für Wind, Solar und Energiespeicher? Die Sanktionen gegen Russland aufgeben? Die hohen Inflationsraten dämpfen für sich genommen schon die Nachfrage, weil die Einkommen langsamer steigen als die Preise, aber kann man sich da sicher sein? Auf einmal haben wir es dann doch überall mit neuen Lohn-Preisspiralen zu tun, die zu bekämpfen eine noch restriktivere Geldpolitik erfordern würde.

Für solche sich gegenseitig aufschaukelnden Todesspiralen gibt es allerdings kaum Anzeichen: Sowohl in den USA als auch im Euroraum bewegen sich die langfristigen Inflationserwartungen nur knapp über der Zielmarke von 2%, und die Arbeitnehmer sind trotz der starken Position, in der sie sich gerade befinden, ziemlich zurückhaltend mit ihren Forderungen und gar nicht aggressiv. Niemand weiß, warum die Gewerkschaften zurzeit so lieb sind.

Mit anderen Worten, um die Inflationsraten runterzubringen, braucht es eigentlich keine steigenden Leitzinsen – weil die schwächelnde Konjunktur das ohnehin bewirkt. An dieser Stelle muss ich allerdings einen berechtigten Einwand gelten lassen: Was spricht dagegen, die Gelegenheit zu nutzen und die Geldpolitik zu „normalisieren“ und sich damit Spielraum zu schaffen für den Fall, dass die Weltkonjunktur wirklich einbricht, vielleicht als Folge einer neuen Finanzkrise? Irgendwann wollen die Zentralbanken wieder einmal die Zinsen senken. Wenn die schon ständig bei Null liegen, lassen sich Haushalte und Unternehmen nur wenig von einer Senkung auf minus 1% beeindrucken. Es wäre effektiver, wenn der Ausgangspunkt vielleicht bei 4% läge.

Es gibt einen weiteren Einwand, der ernst zu nehmen ist: Im Vergleich zum „natürlichen“ Zins sind die Leitzinsen immer noch sehr niedrig. Der natürliche Zins R* ist das Produkt aus Zielinflation (2%) und Produktivitätstrend (1%), beträgt also etwa 3%. Um diese Marke sollten die Leitzinsen im Zeitverlauf pendeln. In den USA liegt die Fed Funds Rate augenblicklich bei 3,25% und es wird am Markt erwartet, dass sie im Verlauf des nächsten Jahres auf etwa 4 ½% steigen wird, während die EZB ihren Hauptrefinanzierungssatz bislang erst von Null auf 1¼% erhöht hat und so gesehen weiterhin eine sehr expansive Politik verfolgt.

Die EZB ist aber entschlossen, das auf den nächsten Sitzungen in diesem und nächsten Jahr zu ändern – das hätte den erfreulichen Nebeneffekt, dass sich der Abstand zu den amerikanischen Leitzinsen vermindern und damit die inflationstreibende Abwertung des Euro aufhören würde. Maybe.

Eine andere Frage ist, wieso überall von einer sich anbahnenden weltweiten Rezession die Rede ist, das globale reale BIP 2023 aber mit einer Rate von 2,7% zunehmen soll. Das hat etwas mit der deutlichen Abweichung vom Trendwachstum zu tun, das in diesem Jahrhundert bisher 3,8% pro Jahr betrug, mit leicht rückläufiger Tendenz.

Ich würde allerdings argumentieren, dass wir es mit keiner wirklichen Rezession zu tun haben, solange die Arbeitsmärkte brummen und beim realen BIP kein Minuszeichen vor der Ziffer steht. Von den großen Ländern wird das vom IWF nur für Deutschland und Italien erwartet (-0,3 und -0,2%). Wenn man aber auf die Arbeitsmärkte schaut, hat man auch dort nicht den Eindruck, dass Rezessionen begonnen haben.

Dieter Wermuth

Zum Schluss noch eine Bemerkung zum globalen Konjunkturverlauf und den Emissionen von CO2: Ich habe den Eindruck, dass der Ausstoß von Kohlendioxid bei Wachstumsraten des realen BIP von 3% oder weniger stagniert oder sogar rückläufig ist. Mindestens dies eine Gute hat die kommende Konjunkturflaute.

*) Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management

———————-

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Schon unsere brandneue Krypto-Jahresausgabe 2022 (1. Jg., Erscheinungstermin Aug. 2022) gesehen?

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !