Insgesamt sieht es danach aus, dass sich die Inflationsrisiken in diesem und vielleicht auch im nächsten Jahr eher vermindern als vergrößern. Von Dieter Wermuth*

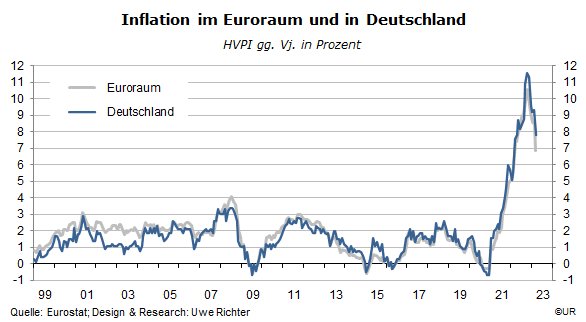

Diese Woche gab es die Zahlen für die deutschen Erzeugerpreise im März: Sie sind im Vergleich zum Vormonat um 2,6% zurückgegangen, liegen jedoch immer noch um 7,5% über dem Wert von März 2022. Das Entscheidende und Erfreuliche ist, dass sie im 6-Monatszeitraum seit September mit einer annualisierten Rate von nicht weniger als 22,7% gesunken sind – von einem allerdings sehr hohen Niveau aus. Aber die Richtung stimmt, und in den anderen Ländern des Euroraums dürfte es nicht anders sein. Ähnliches tut sich bei den Verbraucherpreisen, wenn auch, wie üblich, mit weniger großen Ausschlägen.

Die Frage ist, ob die europäischen Inflationsraten demnächst wieder um ihren Durchschnittswert von 2% des Zeitraums 1999 (als der Euro eingeführt wurde) bis Mitte 2021 fluktuieren werden, ob also mit einer Rückkehr zur Preisstabilität zu rechnen ist. Bekanntlich strebt die EZB aus verschiedenen Gründen mittelfristig keine Inflationsrate von Null an, sondern einen Wert von 2%. Wenn es nach den Marktteilnehmern geht, wird das gelingen. Der Internationale Währungsfonds hat in seinem neuen Halbjahresbericht festgestellt, dass die Inflation der Verbraucherpreise in den fortgeschrittenen Volkswirtschaften nach professionellen Vorhersagen in fünf Jahren wieder bei etwa 2% liegen wird.

Auch die Bondmärkte senden eine solche Botschaft aus: Wie sonst ließe sich erklären, dass die Rendite der zehnjährigen Bundesanleihen zurzeit nur 2,5% beträgt? Da das Trendwachstum des realen deutschen Bruttoinlandsprodukts (und damit der Realzins) bei 1,2% liegt, steht der Rest von 1,3 Prozentpunkten für die durchschnittlich erwartete Inflationsrate im Verlauf der nächsten zehn Jahre. US Treasuries haben im Augenblick eine Rendite von 3,6%, was angesichts des kräftigeren amerikanischen Wirtschaftswachstums ebenfalls auf Inflationserwartungen in der Größenordnung von 2% schließen lässt.

Foto: © Yevheniia – stock.adobe.com

Nun wissen wir, dass die sogenannten Marktprofis mit ihren Prognosen oft sehr danebenliegen können. Werden die Inflationsraten demnächst wirklich wieder dauerhaft sinken? Zumindest in der Theorie wäre das der Fall, wenn das Angebot an Gütern und Dienstleistungen deutlich größer wäre als die Nachfrage danach, wenn es also voraussichtlich nennenswerte Kapazitätsreserven gäbe – dann nämlich ließen sich die Löhne und Preise nur mit Mühe erhöhen und es gäbe keine Inflation.

In der Praxis gibt es kein allseits akzeptiertes Maß für den Auslastungsgrad in unseren Volkswirtschaften. Was ist im Trend die Wachstumsrate des sogenannten Produktionspotenzials? Da gibt es unter Ökonomen keine allgemein akzeptierte Antwort: Ist sie geringer als 1%, spricht Einiges dafür, dass im Euroraum Vollbeschäftigung herrscht und Inflation daher ein Problem bleiben könnte. Die kräftige Zunahme der Beschäftigung und die rekordniedrige Arbeitslosigkeit weisen ebenfalls in diese Richtung. Liegt sie dagegen bei knapp 2%, wie im Durchschnitt des Zeitraums von 1999 bis 2008, gäbe es eine gewaltige Outputlücke, mit dem Risiko, dass eine Deflation bevorsteht.

Foto: © Fokussiert – stock.adobe.com

Es kommt aber nicht nur darauf an, wie es in Europa, sondern wie es in der Welt insgesamt um die Auslastung der Kapazitäten bestellt ist – denn das bestimmt die Inflation der Außenhandelspreise, die wiederum eine wichtige Determinante der europäischen Verbraucherpreise sind. Da vor allem die USA und China, die beiden größten Volkswirtschaften, auf absehbare Zeit langsamer expandieren werden als in der Vergangenheit, dürfte das BIP der Welt insgesamt nicht mehr so rasch zunehmen, so dass die Spielräume für deutlich höhere Löhne und Preise global gesehen gering sind.

Ob die Inflationsraten eher steigen oder fallen werden, hängt zudem auch stark vom Wechselkurs ab. Geht es nach den sogenannten Kaufkraftparitäten, ist der Euro unterbewertet, könnte also steigen und auf diese Weise die Inflation im Euroraum dämpfen. Wir wissen allerdings, dass die Wechselkurse am Markt oft jahrelang von diesen Referenzwerten abweichen können.

Es kommt mindestens so sehr auf die erwarteten Zinsdifferenzen zwischen Währungsräumen an, also auf die Kapitalströme, die dadurch ausgelöst werden. Hier spricht Einiges dafür, dass die europäischen Leitzinsen zumindest im Verlauf dieses Jahres um mehr angehoben werden dürften als die amerikanischen (wegen der höheren Inflationsraten), was tendenziell ebenfalls für eine inflationsdämpfende Aufwertung des Euro spricht.

Insgesamt sieht es danach aus, dass sich die Inflationsrisiken in diesem und vielleicht auch im nächsten Jahr eher vermindern als vergrößern werden – wenn nicht wieder etwas Unerwartetes dazwischen kommt.

Dieter Wermuth

*) Dieter Wermuth ist Economist und Partner bei Wermuth Asset Management

—————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !