Ein Auszug aus dem aktuellen Marktkommentar zu Gold und Silber von Markus Blaschzok, Chefanalyst der SOLIT Gruppe

Nachdem der Goldpreis das alte Jahr mit einem Preissprung auf 1.823 US-Dollar (1.704 Euro) beendet hatte, startete das neue Jahr 2023 mit einer weiteren Rallye. Der Handel schloss am Freitag bei 1.920 US-Dollar, was einem Plus von fast 100 US-Dollar binnen der ersten zwei Handelswochen entspricht. Seit Anfang November stieg der Goldpreis um beeindruckende 300 US-Dollar (+ 18,5%) an. Gerade als die Stimmung am Goldmarkt Ende Oktober ein mehrjähriges Tief erreicht hatte und viele Investoren entnervt das Handtuch warfen, setzte die neue Rallye ein.

Der Goldmarkt war im Oktober stark überverkauft, wie die Daten der US-Terminmarktaufsicht belegen. Das Gummiband war sozusagen gespannt und konnte jederzeit zurückschnellen. Der starke Einbruch des US-Dollars Anfang November erzwang sofort Shorteindeckungen am Goldmarkt, was das Rezept für einen extrem starken Preisanstieg war. Hintergrund des Einbruchs beim US-Dollar war das überraschende Einknicken der Bank of England im Oktober, was den Bluff der Notenbanken offenlegte. Von nun an wettete der Markt darauf, dass die US-Notenbank FED ebenso einknicken würde und das Ende des Zinsanhebungszyklus in den USA nahe sei und sogar neue Leitzinssenkungen im neuen Markt möglich wären.

Es ist daher logisch, dass die Märkte nun auch das Einknicken der US-Notenbank eskomptieren und die Preise der Edelmetalle nach oben schießen in Erwartung weiterer Inflation, während der USD-Index einbricht. Der Anstieg des Cable (GBP/USD) auf 1,14 US-Dollar und des Euro (EUR/USD) auf 0,99 US-Dollar seit letzter Woche ist daher keine Stärke dieser Fiat-Währungen, sondern der neuen Schwäche des US-Dollars geschuldet.

Wir sehen hier wahrscheinlich die große Trendwende für den USD-Index, sowie vorerst das Ende der Leitzinsanhebungen und somit wahrscheinlich auch die große Trendwende am Edelmetallmarkt. Ich habe mit meinen Lesern lange darauf gewartet und konnte daher meinen Premium-Abonnenten in der letzten Woche ein Kaufsignal für die Edelmetalle geben.

Da diese Rallye primär durch den Einbruch des US-Dollars getrieben wurde, der sich noch immer im freien Fall befindet, ist es wahrscheinlich, dass dieser bullische Impuls am Goldmarkt mit einer Erholung des US-Dollars auch vorerst wieder enden wird. Der USD-Index fiel von 113 Punkte Anfang November auf aktuell 102 Punkte, was angesichts der schwächeren europäischen Wirtschaft und einer EZB, der die Hände gebunden sind, wenn sie den Anstieg südeuropäischer Zinsen nicht zulassen will, womöglich nicht nachhaltig ist.

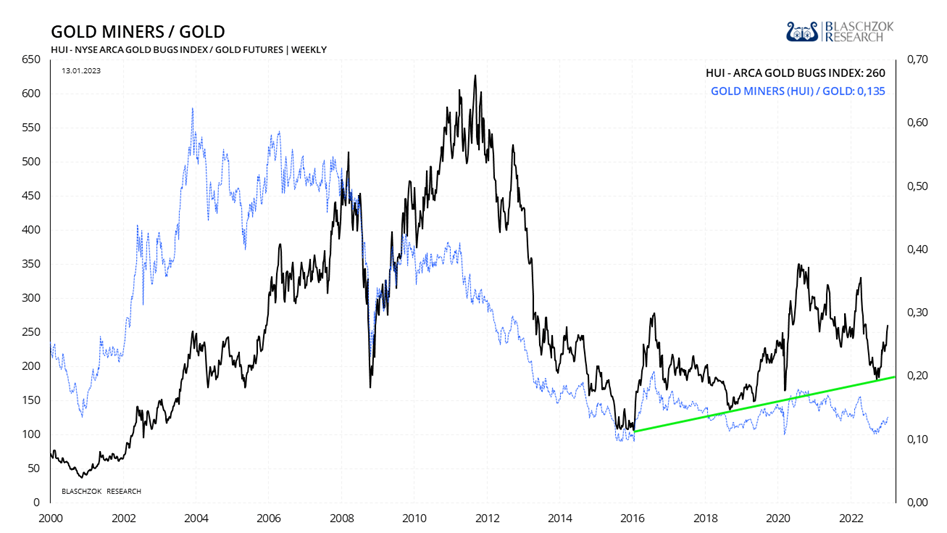

Die Minen sind zum aktuellen Goldpreis noch immer viel zu günstig und es gibt Aufholpotenzial

Silberpreis pausiert nach Preissprung

Der Silberpreis konnte im neuen Jahr hingegen nicht glänzen und trat stattdessen auf der Stelle um die Marke von 24 US-Dollar. Berücksichtigt man, dass der Silberpreis im Oktober noch bei 18 US-Dollar handelte und bis Jahresende um 35% angestiegen war, verwundert die aktuelle Pause nicht. Bei 18 US-Dollar bot sich eine einmalige Chance, um Silber noch einmal günstig kaufen zu können, weshalb ich stets empfahl, bei 18 US-Dollar wieder auf die Käuferseite zu wechseln, nachdem ich in der ersten Jahreshälfte 2022 bärisch gewesen bin.

Goldminenaktien gehen durch die Decke

Der Goldpreis stieg in den letzten beiden Monaten so schnell an, dass viele Marktteilnehmer dies nicht wahrgenommen haben. Der HUI-Goldminenindex sprang in der gleichen Zeit von 180 auf 260 Punkte an, was einem Plus von 45% entspricht. Der Test des langfristigen Aufwärtstrends bei 180 im letzten Sommer bot eine einzigartige Chance auf günstige Kaufkurse vor dem Start eines neuen Bullenmarktes, weshalb ich hier unablässig zum Kauf geraten hatte.

Im Gegenteil erwarte ich, nach einer Pause im aktuellen Anstieg, in diesem Jahr die Fortsetzung dieser Rallye bei den Minenaktien. Insbesondere in der zweiten Jahreshälfte, wenn die Märkte verstehen, dass eine Manipulation des Zinsmarktes nicht ohne neues Drucken von Geld aus dem Nichts möglich sein wird, dann sollte es zu einer schnellen Neubewertung des Goldpreises und insbesondere der Minenaktien kommen. Wie man am Chart sieht, sind Minenaktien im Vergleich zum aktuellen Goldpreis deutlich unterbewertet und trotz des Kursanstiegs noch immer sehr günstig.

Markus Blaschzok

Die Märkte glauben, es könnte alles so weitergehen, wie in den letzten 40 Jahren, als durch sukzessive Zinssenkungen immer neue künstliche Konjunkturaufschwünge gezaubert werden konnten. Einmal bei Nullzinsen angekommen, kann dieser Prozess des Schuldenaufbaus nicht mehr fortgesetzt werden und die Illusion keynesianisch sozialistischer Geldpolitik und Wirtschaftssteuerung findet ihr trauriges Ende in einer großen Depression, die sich nicht weiter hinausschieben lässt. Deshalb prognostizierte ich bereits in 2019 in vielen Artikeln, Interviews und Webinaren, dass wir ab 2020 ein Jahrzehnt der Stagflation erleben werden, in dem wir mitten drinnen stecken und das uns noch viele Jahre mit weiteren Inflationsspitzen begleiten wird. Der Fall für Gold ist klar – weiter akkumulieren und hinzukaufen, um Vermögen vor der Enteignung durch die Inflationssteuer zu schützen und darüber hinaus zusätzlich ein Vermögen machen zu können.

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !