In seinem Bericht 2022 beleuchtet der Global ESG Monitor (GEM) die Umwelt-, Sozial- und Governance-Berichterstattung von 350 der wichtigsten Unternehmen weltweit. Für die Details sprach BondGuide mit GEM-Mitbegründer Michael Diegelmann.

Herr Diegelmann, zunächst: Was ist der Global ESG Monitor und wer steht dahinter?

Der Global ESG Monitor ist eine global angelegt Studie, welche die Transparenz in der nichtfinanziellen Berichterstattung von Unternehmen im Detail unter die Lupe nimmt. Die eigens dafür entwickelte Methodik basiert auf den einschlägigen Leitlinien wie z.B. der Global Reporting Initiative, GRI, oder der ISO-Norm 26000 und wurde von Investoren und Nachhaltigkeitsexperten überprüft. Der GEM wurde von dem ESG- und IR-Beratungsunternehmen cometis AG sowie dem Marktforschungsunternehmen KOHORTEN initiiert und ist ein Gemeinschaftsprojekt in Zusammenarbeit mit sechs weiteren Kommunikationsberatungen aus Australien, Asien, den USA und Europa. Ziel ist es, Benchmarks im ESG Reporting zu definieren und bereitzustellen, um auf dieser Basis Unternehmen zu helfen, ihr eigenes Nachhaltigkeitsreporting zu optimieren oder von Anfang an richtig zu planen.

Was sind die sogenannten ‚Key Findings‘ in Ihren eigenen Worten?

Zunächst zeigt der GEM, dass die Transparenz in der Nachhaltigkeitsberichterstattung weltweit variiert. In den größten börsennotierten Unternehmen in Europa – die DAX-Unternehmen eingeschlossen – ist der Grad an Transparenz im internationalen Vergleich hoch. Unternehmen aus Asien, Australien und Nordamerika hinken noch hinterher. Zufriedenstellend ist der Status-quo allerdings auch bei uns noch lange nicht.

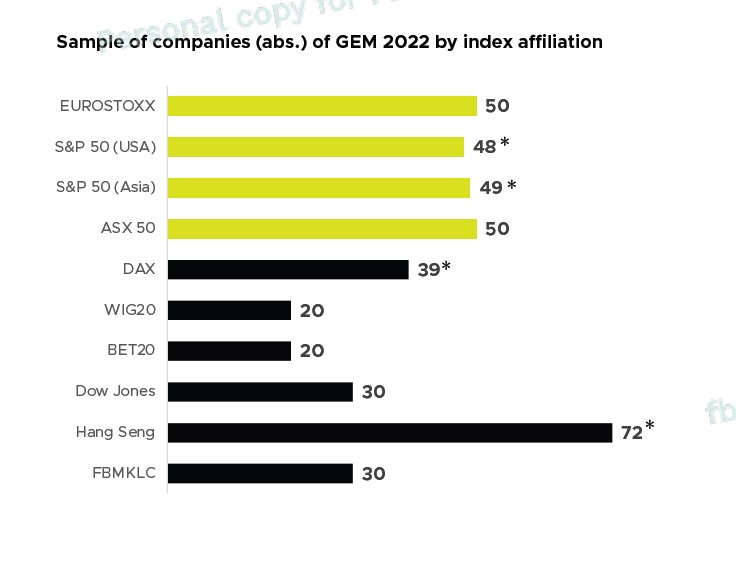

Quelle: GEM ESG Monitor 2022

Wo hakt es denn?

Die Wesentlichkeitsanalysen, die die Grundlage für ESG-Reporting, aber auch die Strategiesetzung hinsichtlich ESG bilden, sind größtenteils noch unsauber, die getroffenen Aussagen dadurch fraglich. Das zeigt sich unter anderem darin, dass die DAX-Unternehmen bei ihren Zielsetzungen besser – heißt: konkreter – werden müssen. Auf internationaler Ebene wurde zudem deutlich, dass die angegebenen CO2-Emissionen kaum zu vergleichen sind. Hier nennen nur wenige Unternehmen die Berechnungsgrundlage und stützen ihre Angaben nicht auf international anerkannte Formeln. Die Mehrheit ist mit der Ermittlung der Scope-3-Emissionen schlicht überfordert, sodass diese mitunter überhaupt nicht angegeben werden. Auffällig ist auch, dass viele Berichte auf Rahmenwerke wie die Global Reporting Initiative, GRI, rekurrieren, die Vorgaben aber nur zu einem geringen Grad vollständig erfüllt werden. Eine Erkenntnis, die mich persönlich traurig stimmt: Von den größten Unternehmen in Europa, Nordamerika, Asien und Australienäußert sich fast die Hälfte nicht zum Risiko von Kinder- oder Zwangsarbeit – und fast zwei Drittel nennen keine Strategien oder Maßnahmen, wie sie Kinder- oder Zwangsarbeit verhindern.

Welches Ergebnis hat Sie persönlich am meisten überrascht? – positiv nach oben u/o auch negativ nach unten.

Positiv überrascht hat mich das verhältnismäßig gute Abschneiden asiatischer Unternehmen. Im Schnitt erzielten die im S&P 50 Asia notierten Unternehmen 56 von 100 Punkten und liegen damit vor den nordamerikanischen S&P 50 USA und australischen ASX-Unternehmen mit jeweils 53 von 100 Punkten. Dieser Umstand stimmt mich zuversichtlich, denn er zeigt auch, dass ESG ein globales Thema ist und sich Unternehmen und Investoren weltweit der Bedeutung verantwortungsvollem Handelns bewusst werden. Negativ ist mir aufgefallen, dass viele Berichte nur nach dem Prinzip ‚Tick in the Box‘ aufgebaut sind. Kennzahlen zu nennen ist wichtig, reicht aber alleine nicht aus. Der Kontext, in dem das Unternehmen operiert, und die Beziehungen, in denen es mit all seinen Stakeholdern steht, sind ebenso entscheidend. Hier lässt die Mehrheit noch viel zu wünschen übrig.

Quelle: GEM ESG Monitor 2022

Haben Sie auch Anleiheemittenten untersucht und was war hier zu finden?

Fast alle der untersuchten Großunternehmen haben auch Anleihen emittiert. Für das ESG-Reporting macht das jedoch keinen Unterschied, denn idealerweise richtet es sich an alle Stakeholder und nicht nur an Investoren. Gleichzeitig verändern sich aber auch die Anlagekriterien der Assetmanager, die in Anleihen investieren. Dort nimmt der Durst nach ESG-Daten garantiert zu. Deshalb werden auch Unternehmen, die ausschließlich eine Anleihe emittiert haben, ihr Reporting auf- bzw. ausbauen müssen. Dies ist vor allem im Mittelstand ein Riesenthema, da hier die erforderlichen personellen Ressourcen rar gesät sind und viele mittelständische Unternehmen bislang nicht direkt von regulatorischen Vorgaben betroffen waren. Das wird sich in den nächsten Jahren allerdings dramatisch ändern!

Vorgaben von Seiten der Regulierung gibt es doch schon.

Ja, auch bereits geltende Vorgaben bekommen mittelständische Unternehmen indirekt schon zu spüren. Zum einen von Anlegerseite insofern, als dass Anbieter von Finanzprodukten über die Nachhaltigkeitsperformance eben dieser Produkte berichten müssen. Fehlen hier die Daten der Emittenten, fliegen diese aus den Portfolios heraus. Zum anderen von Seiten der größeren Geschäftspartner: So muss ein großer Automobilhersteller schon heute über die Nachhaltigkeit in seiner Zulieferkette berichten, um ein gutes Nachhaltigkeitsrating zu bekommen. Wenn ein mittelständischer Zulieferer hier keine Daten liefern kann, läuft er Gefahr, durch einen Wettbewerber ersetzt zu werden, der dazu in der Lage ist.

Quelle: pareto Securities

Gibt es denn Unterschiede zwischen Aktien- und Anleiheemittenten in Ihrer Berichterstattung bzw. worauf Sie achten müssen?

Wir beobachten seit langem, dass gerade mittelständische Unternehmen, die ‚nur‘ eine Anleihe draußen haben oder damit liebäugeln, zunächst einmal ein professionelles ESG-Reporting aufbauen müssen. Dazu ist als erster Schritt eine genaue Bestandanalyse nötig. Man ist gut beraten, die Defizite des eigenen Reportings im Vergleich zu den Peers und dem jeweiligen Sektor herauszuarbeiten. Damit bekommt der Vorstand eine gute Basis um entscheiden zu können, was alles getan werden muss. Danach geht es in die Bestimmung der sogenannten Wesentlichkeit. Wenn man das richtig machen will, dann ist das schon einiges an Arbeit, bringt das Unternehmen aber entscheidend weiter, weil das Top-Management strukturiertes Feedback von innen und außen bekommt, mit dem dann gearbeitet werden kann.Grundsätzlich sind die Prozesse in der Berichterstattung von Aktien- und Anleiheemittenten also dieselben.

Michael Diegelmann

Wie wird sich das Nachhaltigkeitsreporting in Zukunft verändern – was kommt da auf Unternehmen zu?

Wir glauben nicht, dass sich Unternehmen dem Thema Nachhaltigkeit entziehen können. Die Auswirkungen des Klimawandels, des Bevölkerungswachstums, der Abholzung der Wälder oder des demografischen Wandels sind bereits spürbar. Die Auswirkungen sind global. Es wird daher immer mehr Forderungen von innen und außen geben, dass Unternehmen berichten sollen, welchen Beitrag sie zur Verbesserung leisten. Außerdem wird der Regulator seine Gesetze weiter entwickeln. Die Corporate Sustainability Reporting Directive, CSRD, wurde im November vom EU-Parlament und vom Europäischen Rat angenommen und ist damit beschlossen. Sie wird Unternehmen, die noch nicht von der Vorgängerregulierung NFRD betroffen waren, vom 1. Januar 2025 zur nichtfinanziellen Berichterstattung verpflichten. Diese Unternehmen müssen also im Jahr 2026 Nachhaltigkeitsberichte veröffentlichen. Für kleine und mittelständische Unternehmen gilt dies ein Jahr später. Auch die EU-Taxonomie wird sich weiterentwickeln und somit mehr Aufwand in der Berichterstattung erfordern. Zusätzlich zu Umweltthemen wird es bald auch eine Taxonomie für soziale Themen geben. In diesem Sinne ist darüber hinaus das Lieferkettensorgfaltspflichtengesetz zu nennen. Es zeigt sich ganz klar: Der rechtliche Druck, transparent über die Fortschritte im Nachhaltigkeitsbereich zu berichten, steigt stetig und schnell – und das gilt für Unternehmen jeder Größe.

Herr Diegelmann, ganz herzlichen Dank für die zusätzlichen Erläuterungen!

Interview: Falko Bozicevic

———————-

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Schon unsere brandneue Krypto-Jahresausgabe 2022 (1. Jg., Erscheinungstermin Aug. 2022) gesehen?

Unsere neueste BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und kann ebenso wie unser BondGuide Nachschlagewerk ,Anleihen 2021‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !