Wir sehen Chancen in den Bereichen Emerging Markets Frontier, Distressed und Corporate Credit sowie Local Currency Debt. Von Marcello Assalin*

Während William Blair das dreijährige Bestehen seiner William Blair Emerging Market (EM) Debt-Strategie feiert, wurden EM-Anleihen von einer zunehmenden Risikoaversion getroffen, ausgelöst durch Sorgen über die Stabilität des US-Bankensektors. Trotz der kurzfristigen Risiken und der hohen Volatilität bleiben wir jedoch bei unserer konstruktiven mittelfristigen Einschätzung für EM-Anleihen.

Volatiles Umfeld, attraktive Anlagemöglichkeiten

Die schlechten markttechnischen Bedingungen haben einen Ausverkauf bei festverzinslichen EM-Anleihen verschärft, ausgelöst durch die Risikoaversion, die aus der Sorge um die Gesundheit des US-Bankensektors resultiert. Wir sind jedoch der Ansicht, dass die aktuellen Kurse eine sehr attraktive Anlagemöglichkeit bieten.

– Die Fundamentaldaten von Schwellenländern sind nach wie vor widerstandsfähig.

– Der EM-Finanzsektor ist gut kapitalisiert und ordnungsgemäß reguliert.

– Kreditspreads, Renditen und Währungsbewertungen von EM-Schuldtiteln sind auf einem historisch attraktiven Niveau.

– Darüber hinaus glauben wir, dass die Sorgen um den US-Finanzsektor das Ende des geldpolitischen Straffungszyklus vorverlegen werden.

Alles in allem bleibt unsere positive mittelfristige Einschätzung für EM-Schulden intakt, und wir haben unser Engagement in hochverzinslichen EM-Krediten und Lokalwährungsschuldtiteln allmählich erhöht. Doch lassen Sie uns einige unserer Argumente näher beleuchten.

Der globale makroökonomische Hintergrund ist günstig

Wir sind der Ansicht, dass das globale makroökonomische Umfeld die Fundamentaldaten der Schwellenländeranleihen weiterhin begünstigen sollte.

Die Wiedereröffnung Chinas verbessert die Aussichten für das globale Wachstum und überwiegt die Sorgen über eine Abschwächung der US-Wirtschaft. Die Rohstoffpreise liegen zwar unter den Höchstständen der letzten Jahre, bleiben aber auf einem Niveau, das den Exporteuren weiterhin zugute kommt. Darüber hinaus hat die starke multilaterale und bilaterale Zusammenarbeit zu umfangreichen und erschwinglichen Finanzierungen für die Schwellenländer geführt, insbesondere für diejenigen, die keinen Zugang zu den primären Schuldenmärkten haben. Wir rechnen in diesem Jahr in den meisten Regionen mit günstigen wirtschaftlichen Bedingungen, einer stabilen Haushalts- und Schuldendynamik und guten Außenbilanzen.

Bankensysteme sind gut positioniert

Wichtig ist, dass die meisten Bankensysteme der Schwellenländer in Bezug auf ihr Kapital besser aufgestellt sind als während der globalen Finanzkrise. Das ist der Umsetzung einer robusten makroprudenziellen Regulierung in den letzten Jahren zu verdanken.

Wir sehen weiterhin Value in hochverzinslichen Krediten mit hohem Beta und sind auf eine Verringerung der Spreads zwischen Hochzins- und Investment-Grade-Anleihen eingestellt.

Es gibt zwar einige Länder, in denen das Bankensystem gewisse Schwachstellen aufweist, aber nur sehr wenige von ihnen haben weitreichende Probleme, die in naher Zukunft Solvenz- und Finanzstabilitätsprobleme verursachen würden.

Wir glauben, dass die jüngsten Entwicklungen im globalen Bankensektor die Banken in den Schwellenländern hauptsächlich durch Effekte zweiter Ordnung beeinflussen werden, da die direkten Verbindungen zu den betroffenen Instituten nur begrenzt sind.

Die meisten Emittenten von Bankschuldtiteln aus den Schwellenländern sind führende lokale Institute, die von einer breit gefächerten und gut diversifizierten Einlagenbasis profitieren, die ein robustes Liquiditätsprofil unterstützt.

Ausverkauf ungerechtfertigt

Unserer Meinung nach ist der jüngste Ausverkauf nicht durch die Fundamentaldaten der EM-Kredite gerechtfertigt. Erzwungene Verkäufe von ETFs und anderen passiven Fonds angesichts der sehr schlechten Liquiditätsbedingungen haben den Ausverkauf noch verschlimmert.

Wir gehen davon aus, dass sich die Abflüsse aus auf EM-Kredite spezialisierten Portfolios in naher Zukunft stabilisieren werden, da die Anleger angesichts stabilerer Marktbedingungen und besserer Bewertungen in diese Anlageklasse zurückkehren. Die hohen Barbestände der Anleger, die defensive Positionierung und der geringe ausländische Anteil an den lokalen Anleihemärkten dürften zu einem positiveren technischen Hintergrund beitragen.

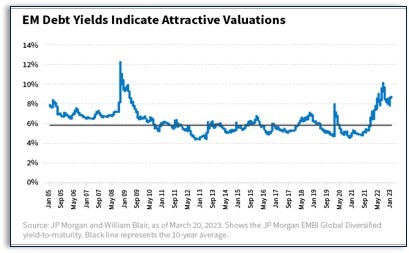

Attraktive Bewertungen

Wir sind der Ansicht, dass Schwellenländeranleihen weiterhin attraktive Bewertungen bieten, da das Renditeniveau über dem langfristigen Durchschnitt liegt, wobei die Rendite des J.P. Morgan EMBI Global Diversified bei der Veröffentlichung dieses Berichts 8,71% beträgt.

Darüber hinaus sehen die Renditenaufschläge für hochverzinsliche Schwellenländeranleihen attraktiv aus, da sie deutlich über den historischen Durchschnittswerten liegen. Im Vergleich zu Krediten der Industrieländer sind sie besonders attraktiv.

Wir glauben, dass der Markt für Distressed Debt Chancen bietet, da wir die Erholungswerte bei Restrukturierungskrediten für unterschätzt halten. Im Bereich der lokalen Märkte erscheinen die Währungsbewertungen und die Laufzeitprämien für lokale Zinssätze ebenfalls attraktiv.

Darüber hinaus begünstigt das reale Zinsgefälle gegenüber den Industrieländern weiterhin die Schwellenländer, und viele Zentralbanken in den Schwellenländern sind in der Lage, die Zinsen zu senken, was die lokalen Zinsmärkte zusätzlich unterstützen dürfte.

Konstruktiver Ausblick

Wir bleiben daher trotz der kurzfristigen Risiken und der hohen Volatilität bei unserer konstruktiven mittelfristigen Sichtweise.

Marcello Assalin

Wir sehen nach wie vor Value in hochverzinslichen Krediten mit hohem Beta und sind auf eine Verengung der Spreads zwischen Hochzins- und Investment-Grade-Anleihen eingestellt. Wir sehen weiterhin Spielraum für eine fundamentale Differenzierung und bevorzugen Länder mit einem leichteren Zugang zu multilateralen und bilateralen Finanzierungen. Wir sehen Chancen in den Bereichen EM Frontier, Distressed und Corporate Credit sowie ausgewählte Chancen auf dem EM Local Currency Debt Markt.

*) Marcello Assalin ist Leiter des Emerging Markets Debt (EMD)-Teams von William Blair Investment Management

——————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 ‚Biotechnologie 2022‘ der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !