Foto @ Ekotechnika GmbH

Mit Veröffentlichung des jetzt testierten Konzernabschlusses 2013/14 und der Halbjahreszahlen der Ekotechnika GmbH scheint endgültig festzustehen: Der Landtechnikhändler „steckt tiefer im Schlamm“ als zuvor mit Vorlage besorgniserregender Pro-Forma-Geschäftszahlen ohnehin schon befürchtet. Die inzwischen in die Wege geleitete Finanzrestrukturierung soll die „festgefahrene Landmaschine“ nun wieder aus dem lockeren Untergrund ziehen.

Ekotechnika zufolge sank der Konzernumsatz 2013/14 um knapp ein Fünftel auf 171 Mio. EUR. Das Konzern-EBITDA ging infolge des Umsatzrückgangs ebenfalls um etwa 19% auf 15,7 Mio. EUR zurück. Vor Zinsen und Steuern fuhr der Landtechnikhändler vor allem bedingt durch Abschreibungen auf den Geschäfts- und Firmenwert nur noch 1,9 Mio. EUR (-89% ggü. Vj.) ein und weitete seinen Konzernjahresfehlbetrag überproportional auf 27 Mio. EUR aus (2012/13: -0,7 Mio. EUR). Das Konzerneigenkapital zum 30.9.2014 lautete auf -26 Mio. EUR (30.9.2013: 0,5 Mio. EUR). Auf Ebene der Einzelgesellschaft, Ekotechnika GmbH, mussten im Zuge der negativen Geschäftsentwicklung umfangreiche Abwertungen auf Darlehensforderungen und Beteiligungsbuchwerte vorgenommen werden, woraufhin sich zum Bilanzstichtag ein negatives Eigenkapital von rund 53 Mio. EUR ergab.

Die Konzernzahlen 2013/14 der deutschen Holding des größten Händlers internationaler Landtechnik in Russland, der EkoNiva-Technika Gruppe, standen bis zuletzt unter dem Vorbehalt der Änderung und der Abschlussprüfung. Der Abschluss wurde unter der Prämisse der Unternehmensfortführung erstellt und von Ernst & Young mit einem uneingeschränkten Bestätigungsvermerk testiert. Zuvor hatte PwC im Rahmen eines Sanierungsgutachtens (IDW S6) die Sanierungsfähigkeit überprüft und bestätigt. Die anhaltend negative Geschäftsentwicklung sei laut Ekotechnika Ausdruck der deutlich verschlechterten Rahmenbedingungen für den Verkauf von Landtechnik in Russland. Diese resultiert aus dem Kursverfall des russischen Rubels sowie dem massiven Anstieg der Finanzierungskosten. Vor diesem Hintergrund setzt die Geschäftsführung derzeit mit Zustimmung der Bondholder vom 6. Mai Maßnahmen zur finanziellen Restrukturierung um.

In H1-2014/15 (31.3.2015) reduzierten sich die Konzernerlöse indes nochmals um gut ein Drittel auf 45,8 Mio. EUR. Während das operative Ergebnis (EBIT) mit -1,1 Mio. EUR weitgehend stabil blieb, musste beim Halbjahresergebnis ein weiterer Rückgang von -10,6 Mio. EUR im Vorjahr auf -16,8 Mio. EUR ausgewiesen werden – ursächlich hierfür waren u.a. negative Währungseffekte aufgrund der Rubelabwertung in Höhe von über 13 Mio. EUR (Vj. 6,2 Mio. EUR).

In H1-2014/15 (31.3.2015) reduzierten sich die Konzernerlöse indes nochmals um gut ein Drittel auf 45,8 Mio. EUR. Während das operative Ergebnis (EBIT) mit -1,1 Mio. EUR weitgehend stabil blieb, musste beim Halbjahresergebnis ein weiterer Rückgang von -10,6 Mio. EUR im Vorjahr auf -16,8 Mio. EUR ausgewiesen werden – ursächlich hierfür waren u.a. negative Währungseffekte aufgrund der Rubelabwertung in Höhe von über 13 Mio. EUR (Vj. 6,2 Mio. EUR).

Der testierte Konzernabschluss und der Zwischenabschluss sind jeweils unter www.ekotechnika.de/de/anleihe/dokumente zum Download verfügbar.

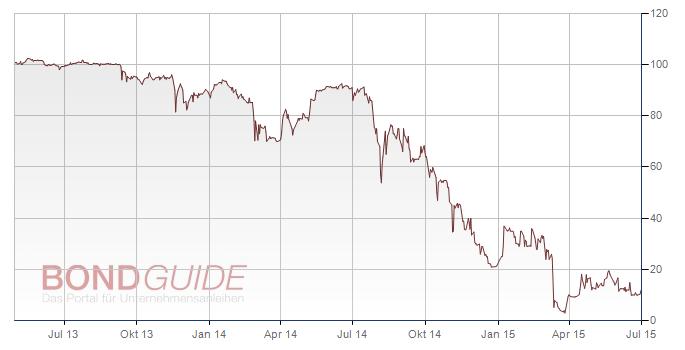

Die im Stuttgarter Bondm umlaufende 9,75%-Ekotechnika-Anleihe (2013/18) über nominal 60 Mio. EUR geht aktuell nur noch zu 11,75% um.

Die Hintergründe zur Schieflage der Ekotechnika GmbH lesen Sie im BondGuide-Rückblick.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter @bondguide !