Gold gilt gemeinhin als Inflationsschutz. Doch der Goldpreis folgt seit einigen Jahren vor allem den Realrenditen. Sinken diese, steigt der Preis. Ein Kommentar der DWS Investment.

Indische Hochzeitsgesellschaften, deutsche Sparer, opportunistische Hedgefonds oder aber Händler an den Terminbörsen – für die steigende oder fallende Nachfrage nach Gold gibt es viele Verdächtige. Doch wie man es auch dreht und wendet, der wohl gewichtigste Treiber der Goldnachfrage dürfte ein anderer, guter Bekannter sein: die ohnehin omnipräsenten Zentralbanken. Sie üben über mehrere Schienen Einfluss auf den Goldpreis aus.

Zum einen, da sie seit der Finanzkrise selber zu den größten Käufern am Goldmarkt zählen, nachdem sie jahrzehntelang Nettoverkäufer waren. 2018 kauften sie mit 651,5 Tonnen mehr als in jedem anderen Jahr, zumindest seit 1971, als die USA die Bindung des Dollars an den Goldpreis aufgaben.

Zum anderen, da sie über ihre Zinspolitik wesentlich zur Attraktivität beitragen, die insbesondere Finanzanleger dieser Anlageklasse beimessen. Da Gold weder Zins noch Dividende abwirft, haben Investoren stets ein Auge auf die Opportunitätskosten, die das Halten von Gold birgt: also die entgangenen regelmäßigen Erträge, die eine andere Vermögenwertanlage erbracht hätte. Dafür nimmt man einfach- und gewohnheitshalber die Rendite von US-Staatsanleihen. Je geringer der Zins, desto attraktiver wird Gold, ceteris paribus.

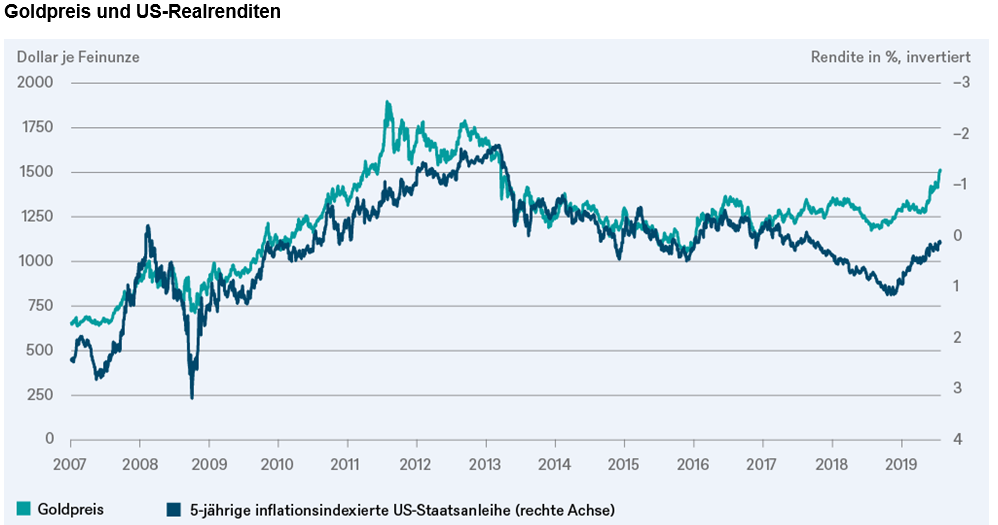

Gold und Realrenditen

Teilt man die US-Nominalrendite wiederum in ihre zwei Bestandteile Realrendite und Inflationserwartungen, zeigt sich, wie in unserem „Chart der Woche“ erkennbar, dass es die Realrenditen sind, die einen erstaunlichen Parallellauf mit dem Goldpreis aufweisen. Zumindest seit Ausbruch der Finanzkrise. Das sollte man erwähnen, schließlich läuft seitdem ja einiges anders.

Allerdings spricht wenig dafür, dass es bis auf weiteres nicht weiter „anders“ laufen sollte, da der Einfluss der Zentralbanken auf die Kapitalmärkte kaum nachlassen dürfte. Die jüngste Goldpreis-Rally auf über 1.500 USD je Feinunze ging sicherlich nicht umsonst mit der wachsenden Erkenntnis der Anleger einher, dass man vorerst nicht auf Zinserhöhung der großen Zentralbanken setzen sollte.