Nach zwischenzeitlich erneut angestiegenen US-Treasuries und Bundesanleihen infolge nur mäßig ausgefallener Konjunkturdaten, drehte die Stimmung am gestrigen Abend: Auslöser war einmal mehr ein anziehender Ölpreis, obwohl es dafür „eigentlich“ keine Gründe gab. Im heutigen Tagesverlauf stehen u.a. GfK Konsumklima, Stimmungsindikatoren aus Italien, Arbeitslosendaten sowie Auftragseingänge langlebiger Wirtschaftsgüter aus den USA auf der Agenda. Daneben werden sich die Blicke auf die Ölpreise und die Aktienmärkte sowie auf die Aussagen der US-Notenbanker richten. Unterdessen verschafft sich der IWF mit einer weiteren Initiative Gehör unter den G20-Ländern: Danach fordert der Währungsfonds die G20 zu einem gemeinsamen Programm auf, das Wachstum fiskalisch anzukurbeln.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE GfK Konsumklima Mrz. 9,3 9,4

10:00 IT Geschäftsklimaindex Feb. 102,7 103,2

10:00 IT Verbrauchervertrauensindex Feb. 118 118,7

10:00 EC M3-Geldmenge (J/J / 3-M-Durchschnitt, in %) Jan. 4,7 / k.A. 4,7 / 5

11:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Dez. 0,1 / k.A. 0,3 / -0,1

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Jan. -1,4 / 0,4 -1,4 / 0,4

14:30 US Initial Jobless Claims (in Tsd.) 8. KW 270 262

14:30 US Continuing Claims (in Tsd.) 7. KW 2.253 2.273

14:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Jan. 2,9 -5

IT 6 M Schätze

US Auktion von 28 Mrd. USD 7 J Notes

US Fed-Redner: Lockhart, Williams

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• IWF fordert G20 zu einem gemeinsamen Konjunkturprogramm auf

Marktkommentar

Nachdem die Kurse von US-Treasuries und Bundesanleihen über den gestrigen Handelstag aufgrund der nachgebenden Aktienkurse sowie den wenig überzeugenden Daten vom US-Immobilienmarkt – die Zahl der verkauften Neubauten lag erheblich unter den Schätzungen – zulegen konnten, drehte sich die Stimmung gegen Abend.

Auslöser war wieder einmal ein anziehender Ölpreis, obwohl es dafür „eigentlich“ keine Gründe gab. Der Angebotsüberhang bleibt weiterhin bestehen, da sich keine Produktionskürzungen auf Seiten der Anbieter abzeichnen.

Heute dürften die Konjunkturdaten aus dem Euroraum und den USA kaum Impulse für das Handelsgeschehen geben.

Heute dürften die Konjunkturdaten aus dem Euroraum und den USA kaum Impulse für das Handelsgeschehen geben.

Die deutschen Verbraucher sollten gemäß GfK-Stimmungsindikator immer noch konsumfreudig sein, wobei die Berichterstattung der vergangenen Wochen über den Zustand der Wirtschaft vielleicht doch den einen oder anderen dazu veranlassen wird, seinen Konsum schon wieder einzuschränken.

Da die italienischen Konjunkturdaten in den vergangenen Monaten immer mal wieder für eine positive Überraschung gut waren, sollte den beiden Stimmungsindikatoren heute ebenfalls Aufmerksamkeit gewidmet werden. Da der Reformeifer vom italienischen Regierungschef jedoch gebremst ist, dürfte sich die Stimmung verschlechtert haben.

Er möchte statt auf Strukturreformen viel lieber wieder auf fiskalische Stimulierung setzen. In Anbetracht der geringen Wachstumsraten und der hohen Verschuldung des Landes ist das sicher keine Idee, die langfristig tragfähig ist.

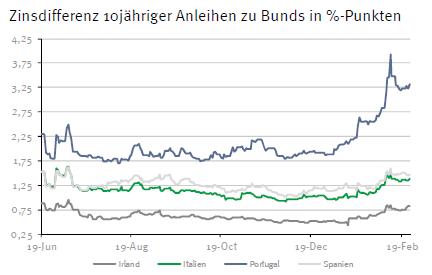

Hier zeigen sich jedoch die Nebenwirkungen der Geldpolitik der EZB. Die Kapitalmärkte funktionieren zwar noch, was bspw. der zwischenzeitlich deutliche Anstieg der Renditen für portugiesische Staatsanleihen zeigte, als es um den dortigen Haushalt ging. Doch die Anleiheankäufe im Rahmen des QE-Programms sorgen dafür, dass die Renditen für Staatsanleihen sehr niedrig sind. Und letztlich gibt es durch das QE-Programm immer einen Käufer für die Staatsanleihen auf dem Sekundärmarkt. Die Anreize, das über eine höhere Verschuldung zu nutzen und keine Strukturreformen mehr durchzuführen, sind dementsprechend hoch.

Gerade die Länder aus dem Kreis der G20, die lieber auf fiskalische Maßnahmen setzen als zu konsolidieren, werden die Initiative des IWF sicher willkommen heißen: Der IWF fordert die G20 nämlich zu einer gemeinsamen Initiative auf, das Wachstum fiskalisch anzukurbeln. Damit dürfte der deutsche Finanzminister auf dem G20-Treffen am Freitag und Samstag einen schweren Stand haben.

Gerade die Länder aus dem Kreis der G20, die lieber auf fiskalische Maßnahmen setzen als zu konsolidieren, werden die Initiative des IWF sicher willkommen heißen: Der IWF fordert die G20 nämlich zu einer gemeinsamen Initiative auf, das Wachstum fiskalisch anzukurbeln. Damit dürfte der deutsche Finanzminister auf dem G20-Treffen am Freitag und Samstag einen schweren Stand haben.

Im weiteren Tagesverlauf sind die Auftragseingänge für langlebige Wirtschaftsgüter in den USA noch von Interesse. Im Monatsvergleich dürfte es aufgrund des schwachen Dezembers einen ordentlichen Anstieg gegeben haben. Eine Trendwende bedeutet das für die US-Industrie nicht.

Der Bund Future dürfte mit den Vorgaben aus Asien etwas leichter in den Handelstag starten. Danach wird sich der Blick auf die Ölpreise und die Aktienmärkte richten. Zu beachten sind noch die Aussagen der US-Notenbanker, die aber immer noch kein klareres Bild geben werden, wie der künftige geldpolitische Kurs der Fed aussehen wird.

Der Bund Future dürfte sich zwischen 164,65 und 166,15 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,65 und 1,85% schwanken, wobei die Emission der 7-jährigen T-Notes durchaus etwas Druck auf die Notierungen gegen Abend ausüben wird.

Der Bund Future dürfte sich zwischen 164,65 und 166,15 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,65 und 1,85% schwanken, wobei die Emission der 7-jährigen T-Notes durchaus etwas Druck auf die Notierungen gegen Abend ausüben wird.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben