Nach den Konjunkturdaten der vergangenen Tage – insbesondere der große US-Arbeitsmarktbericht vom letzten Freitag – stehen heute neben Daten zur Industrieproduktion aus Frankreich und Italien sowie den Importpreisen aus den USA kaum weitere relevante Wirtschaftsdaten auf der Agenda der Marktteilnehmer. Folglich haben Markt und Akteure Zeit, die Gesamtsituation zu verarbeiten. Dazu kommt, dass nach dem Internationalen Währungsfonds nun auch die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihre Weltwirtschaftsprognose für 2016 nach unten korrigiert hat. So rechnet die OECD für das kommende Jahr statt zuvor noch mit 3,8% Wachstum jetzt nur noch mit einem Plus von 3,3%. Ausschlaggebend hierfür, seien u.a. konjunkturell schwächelnde Schwellenländer wie China und Brasilien.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Industrieproduktion (M/M / J/J, in %) Sep. -0,4 / 1,8 1,6 / 1,6

10:00 IT Industrieproduktion (M/M / J/J, in %) Sep. 0,6 / k.A. -0,5 / 4,1

14:30 US Importpreisindex (M/M / J/J, in %) Okt. -0,1 / -9,4 -0,1 / -10,7

16:00 US Großhandelslagerbestände (M/M, in %) Sep. 0 0,1

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Handel heute mit wenigen datenseitigen Impulsen

• Daten zur europäischen Industrieproduktion weiterhin im Seitwärtsmodus

• US-Importpreise mit leichter Aufwärtstendenz aufgrund auslaufender Basiseffekte

Marktkommentar

Die Märkte haben heute Zeit, die Gesamtsituation zu verarbeiten – es stehen kaum relevante Daten zur Veröffentlichung an. Die Zahlen zur französischen Industrieproduktion dürften abermals das gesamteuropäische Bild widerspiegeln: Bei moderaten Zuwächsen bleibt das Wachstum zu gering, um die Kapazitätsüberhänge im Lande abzubauen.

Auch das italienische Pendant der Industrieproduktion dürfte dieses Bild bestätigen.

In den USA werden heute die Importpreisdaten veröffentlicht. Der starke Rückgang der Importpreise ist auch maßgeblich ein Ergebnis des starken US-Dollars. Hier dürften die Basiseffekte allerdings allmählich auslaufen. Zentral für den unterliegenden Preistrend ist aber die Lohnentwicklung, so dass die deflatorischen Impulse der Importe mehr und mehr überkompensiert werden dürften.

In den USA werden heute die Importpreisdaten veröffentlicht. Der starke Rückgang der Importpreise ist auch maßgeblich ein Ergebnis des starken US-Dollars. Hier dürften die Basiseffekte allerdings allmählich auslaufen. Zentral für den unterliegenden Preistrend ist aber die Lohnentwicklung, so dass die deflatorischen Impulse der Importe mehr und mehr überkompensiert werden dürften.

Mehr und mehr FOMC-Mitglieder lassen derweil auch verlauten, dass sie eine Zinserhöhung im Dezember für angemessen halten – so gestern etwa Eric Rosengreen der Präsident der Fed von Boston.

Die internationalen Rentenmärkte haben auf die US-Daten mit kräftigen Verlusten reagiert. Bei Zinssätzen um 2,35 für die US-amerikanischen 10-jährigen Staatsanleihen halten wir das fundamentale Potenzial für die globale Benchmark aber für annähernd ausgereizt.

Gleichwohl gab der Bund-Future gestern noch einmal kräftig nach und notierte im Handelsverlauf bei Kursen um 154,80. Kurzfristig ist es derzeit naturgemäß schwer zu bestimmen, wohin die Reise geht. Wir glauben aber, dass die Marke von 154 im Wochenverlauf halten könnte.

Gleichwohl gab der Bund-Future gestern noch einmal kräftig nach und notierte im Handelsverlauf bei Kursen um 154,80. Kurzfristig ist es derzeit naturgemäß schwer zu bestimmen, wohin die Reise geht. Wir glauben aber, dass die Marke von 154 im Wochenverlauf halten könnte.

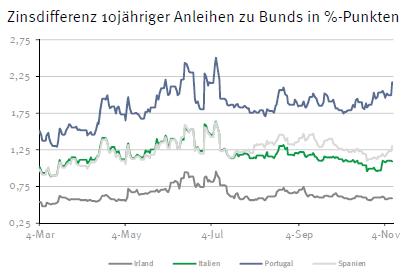

Die markante Aufwertung des US-Dollars könnte hierbei natürlich auch die EZB erst einmal zögern lassen, unmittelbar weitere Maßnahmen zu beschließen. Insgesamt aber ist die fundamentale Indikation, dass im Euroland Handlungsbedarf besteht, so stark, dass wir davon ausgehen, dass weiterhin gute Chancen bestehen, dass die EZB das QE-Programm weiter aufstockt. Derzeit wird innerhalb der EZB sogar eine weitere Rücknahme des Einlagensatzes diskutiert, was dem Bund-Future gestern wieder mehr Rückendeckung verlieh.

Im Ergebnis gehen wir davon aus, dass die europäischen Zinssätze zwar im Zuge der hohen Volatilität in den nächsten Tagen die Grenze bei 154 noch einmal testen könnten. Im weiteren Verlauf sollte dann aber vor allem in Europa wieder eine Gegenbewegung bei der Zinsentwicklung einsetzen.

Im Ergebnis gehen wir davon aus, dass die europäischen Zinssätze zwar im Zuge der hohen Volatilität in den nächsten Tagen die Grenze bei 154 noch einmal testen könnten. Im weiteren Verlauf sollte dann aber vor allem in Europa wieder eine Gegenbewegung bei der Zinsentwicklung einsetzen.

Wir gehen für heute von einem weiterhin volatilen Rangetrading aus, die Handelspanne sollte zwischen 154,85 und 155,95 liegen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 2,28 und 2,38% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben