Director Communications, K-Bonds AG

Zwar liegen die durchschnittlichen Renditen seit einer Dekade auf Ihrem Tiefststand, doch fände der Anleger stets attraktive Corporate Bonds. Dabei bemisst sich die Beantwortung der Frage nach der Attraktivität an mehreren Faktoren. Sind Rendite und Sicherheit im Wesentlichen zwei Ausprägungen derselben Sache? Überdurchschnittliche Kupons haben ihre Ursache meist in einem ebenso erhöhten Risiko. Darüber hinaus fließen Angebot und Nachfrage auf den Primär- und Sekundärmärkten auf die Bemessung der jeweiligen Chance-Risiko-Bewertung eines Papiers ein. Doch wie verhält es sich mit immobilienbesicherten Kapitalanlagen? Der von externen Faktoren bereinigte Wert einer solchen Investition bemisst sich jedoch nicht an Wahrscheinlichkeiten, sondern am vorhandenen Sachwert und der langfristigen Entwicklung gegebener Erträge.

Investitionen in Sachwerte

Im derzeitigen Zinsumfeld gilt es bei Neuemissionen, eine Vielzahl unterschiedlicher Bedürfnisse auf Seiten der Kapitalsuchenden sowie der Investoren erfolgreich in Einklang zu bringen. Neuemissionen haben dabei bislang sowohl gute Chancen als auch neue Risiken für beide Seiten aufgetan. In den zurückliegenden anderthalb Jahren verdeutlichten sich die Vorbehalte gegenüber allgemeiner Transparenz und der Verlässlichkeit unabhängiger Ratinggutachten bei den Mittelstandsanleihen. Aufmerksamkeit erlangt zunehmend eine bisher unterrepräsentierte Klasse von besicherten Schuldtiteln.

Bekanntheitsgrad oder Sachwert?

Mitte April reihte sich mit Strenesse bereits die 21. Anleihe in die Gruppe notleidend gewordener Unternehmensanleihen ein. Das Risiko dieser und anderer notleidend gewordener Bonds geht nicht systemisch aus dem Mittelstandssegment hervor. Auf Grundlage von Businessplänen und vergangenen geschäftlichen Entwicklungen werden jeweils Prognosen für die wirtschaftliche Zukunft der Unternehmen entwickelt. Hierbei erscheint Bekanntheit für viele Anleger gleichbedeutend zu sein mit Solidität dieser Prognosen.

Aus diesem Dilemma gibt es einen Ausweg: Die Investition in Schuldtitel von Immobilienunternehmen. Dort ist die Prognoserechnung nicht nur sehr einfach, sondern auch belastbar und nachvollziehbar: Es gibt eine Immobilie oder ein Immobilien-Portfolio, die durch Vermietung und Verpachtung Cashflows generiert, die die Zinsen unter dem Schuldtitel abdecken. Bestehende Mietverträge begründen die Zinsdeckung auch für die Zukunft und geben Auskunft über die Qualität der Mieterstruktur. Damit dient nicht nur der Sachwert der Immobilie als Sicherheit, sondern auch der daraus erzielte Ertrag. Dies ist der wesentliche Unterschied zu unbesicherten Anleihen oder mit diesen finanzierten Projektentwicklungen.

Aus diesem Dilemma gibt es einen Ausweg: Die Investition in Schuldtitel von Immobilienunternehmen. Dort ist die Prognoserechnung nicht nur sehr einfach, sondern auch belastbar und nachvollziehbar: Es gibt eine Immobilie oder ein Immobilien-Portfolio, die durch Vermietung und Verpachtung Cashflows generiert, die die Zinsen unter dem Schuldtitel abdecken. Bestehende Mietverträge begründen die Zinsdeckung auch für die Zukunft und geben Auskunft über die Qualität der Mieterstruktur. Damit dient nicht nur der Sachwert der Immobilie als Sicherheit, sondern auch der daraus erzielte Ertrag. Dies ist der wesentliche Unterschied zu unbesicherten Anleihen oder mit diesen finanzierten Projektentwicklungen.

Perspektiven für immobilienbesicherte Finanzierungen: Mittelstandsbonds versus immobilienbesicherte Anlageprodukte

Mit Immobilien besicherte Anleihen und Schuldscheindarlehen stellen ein attraktives Angebot dar. Dabei ist essenziell, dass in bereits existierende Assets investiert wird und nicht in avisierte Zukäufe und Projektentwicklungen. Als die WGF AG im Dezember 2012 Insolvenzantrag stellte, waren die meisten Anleger fassungslos, da der Wert der wenigen Immobilien im Bestand des Unternehmens lediglich einen Bruchteil des eingesammelten Fremdkapitals entsprach. Die Bilanzen enthielten Umsatzerlöse und Wertaufschreibungen, die allein aus dem Verkauf bzw. der Einbringung der Immobilien von der Mutter- zu Tochtergesellschaften herrührten. Eine kommentierte Zusammenfassung der Geschehnisse finden Sie auf Essence of Finance.com: http://essenceoffinance.com/de/2013/05/28/wgf-glaubigerversammlung-resume-und-kritik/

Ein Ausblick auf das Refinanzierungsvolumen bis 2016

In den kommenden zwei Jahren wird die Refinanzierungswelle ihren höchsten Stand der jetzigen Dekade erreichen. Nach aktuellem Kenntnisstand werden bis zum Jahr 2016 Finanzierungen deutscher Emittenten im Gesamtvolumen von über 600 Mrd. EUR auslaufen (Quelle: Deutsche Bundesbank Monatsbericht März 2014,

S. 52).

Vor dem Hintergrund eines zu erwartenden anhaltenden Bedarfs an Refinanzierungen sowie des Angebotes von Neuemissionen ist davon auszugehen, dass die Refinanzierungskosten und somit die Renditen weiterhin konstant niedrig bleiben werden. Die aktuelle durchschnittliche Rendite aller Unternehmensanleihen belief sich auf 3,4% im Januar 2014. In Erwartung einer Erholung der Zinslandschaft durch zukünftige Markt- und Leitzinsentwicklungen verkürzten sich die durchschnittlichen Laufzeiten aktueller Finanzierungen; kurzfristige Liquidität und Verfügbarkeit von Kapital zeichnen die derzeitige Anlagesituation aus. Dennoch zeichnen die deutschen Investoren aufgrund mangelnder Alternativen unablässig Unternehmensanleihen und -schuldscheine;

Vor dem Hintergrund eines zu erwartenden anhaltenden Bedarfs an Refinanzierungen sowie des Angebotes von Neuemissionen ist davon auszugehen, dass die Refinanzierungskosten und somit die Renditen weiterhin konstant niedrig bleiben werden. Die aktuelle durchschnittliche Rendite aller Unternehmensanleihen belief sich auf 3,4% im Januar 2014. In Erwartung einer Erholung der Zinslandschaft durch zukünftige Markt- und Leitzinsentwicklungen verkürzten sich die durchschnittlichen Laufzeiten aktueller Finanzierungen; kurzfristige Liquidität und Verfügbarkeit von Kapital zeichnen die derzeitige Anlagesituation aus. Dennoch zeichnen die deutschen Investoren aufgrund mangelnder Alternativen unablässig Unternehmensanleihen und -schuldscheine;

„Am deutschen Rentenmarkt nahm die Emissionstätigkeit im Januar 2014 wieder zu. Insgesamt wurden Anleihen für 151,3 Mrd. EUR begeben, nach 95,2 Mrd. EUR im Dezember 2013“ (Deutsche Bundesbank, Monatsbericht März 2014, S. 10).

Perspektive: Immobilien

Investments in Immobilien weisen eine vergleichsweise verlässliche Grundlage auf für die Einschätzung künftiger wirtschaftlicher Entwicklungen.

Insbesondere Versicherungen und Versorgungswerke stehen aufgrund aktueller sowie zukünftiger Zahlungsverpflichtungen in der bestehenden Zinsphase vor der schwierigen Aufgabe, garantierte Renditen erwirtschaften zu müssen. Einer aktuellen Studie der Feri EuroRating zufolge haben von den befragten 138 institutionellen Investoren Versicherer und Altersversorger ihr Geld in „sichere, aber wenig lukrative Staatsanleihen“ angelegt (Quelle: Wirtschaftswoche: http://www.wiwo.de/finanzen/geldanlage/anlagetrends-wem-institutionelle-anleger-ihr-geld-anvertrauen/9584234.html). In einer repräsentativen Umfrage der Aquila Capital identifizieren institutionelle Investoren die langfristig stärksten Marktpotenziale in Immobilien (http://www.aquila-capital.de/unternehmen/presse/presse-artikel/institutionelle-investoren-bevorzugen-direktinvestments-in-sachwerte). Aus diesem Grund schichte ein Großteil dieser Anlegergruppe ihre Depots in Immobilien und Immobilienfonds um, da diese langfristig Wertstabilität und positive Cashflows aufweisen.

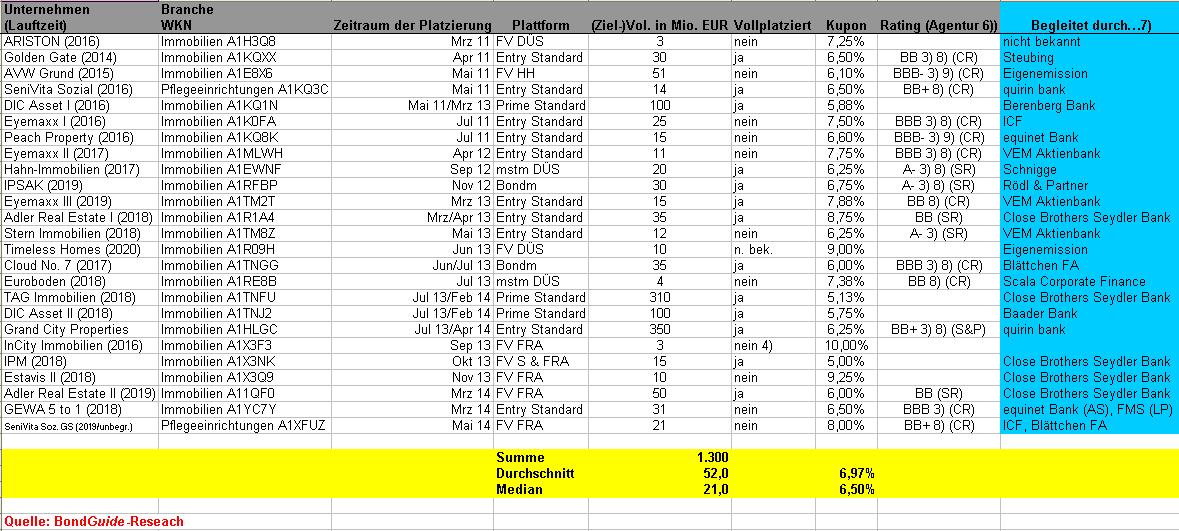

Tabelle: Auswahl mittelständischer Immobilienanleihen, Fußnoten wie unter Notierte Anleihen.

Eigenkapital vs. Fremdkapital

Gehen institutionelle Investoren Eigenkapitalinvestments ein, besitzen sie anschließend die Immobilie und sind für deren Verwaltung und Vermietung zuständig. Hierbei zeigt sich des Öfteren, dass die netto verbleibenden Erträge im einstelligen Prozentbereich liegen. Hier bietet sich die Alternative an, sich als Fremdkapitalgeber zu engagieren. Statt des vollständigen Wertes der Immobilie wird nur ein den konservativen Anlagerichtlinien entsprechender Anteil als Fremdkapital erstrangig zur Verfügung gestellt. Dieser beträgt bis zu zwei Dritteln des aktuellen Marktwertes. Hierbei sind im Bereich von sieben bis zehn Jahren ebenfalls Renditen von bis zu 5% zu erwirtschaften. Der Immobilienertrag kommt ohne die Notwendigkeit, die Immobilie selbst bewirtschaften zu müssen. Gleichzeitig kann die Fremdkapitalfinanzierung in Form von Schuldscheindarlehen und Anleihen auf mehrere Schultern verteilt werden. Das Schuldscheindarlehen (Struktur und Cashflow/Sicherheiten) hat zudem den Vorteil, von Marktpreis-Schwankungen verschont zu bleiben. Aus diesem Grund sind die institutionellen Investoren an diesem Anlageinstrument interessiert. Dies wird noch unterstützt von den Marktdaten, die die Werte von Immobilien in Deutschland langfristig als leicht unterbewertet ansehen.

![]()

Krystian Bandzimiera ist verantwortlich für das öffentliche Narrativ und die Präsentation der K-Bonds AG. Er initiiert und steuert das öffentliche Erscheinungsbild des Unternehmens durch die Führung der Bereiche Kommunikation und soziale Medien. Krystian Bandzimiera studierte theoretische Philosophie und englische Sprach- und Literaturwissenschaft an der Goethe Universität Frankfurt. Gemeinsam mit K-Bonds-CEO Dr. Nordhues leitet er seit 2012 den Blog Essenceoffinance.com.