Von Sebastian Zank, Senior Analyst, Scope Ratings

Der deutsche Mittelstandsanleihemarkt verzeichnete in jüngster Vergangenheit zahlreiche Ausfälle. Um das Vertrauen der Investoren in dieses Segment zurückzugewinnen, müssen die Anforderungen an Emittenten steigen und sich insgesamt höhere Marktstandards durchsetzen.

Ein wesentlicher Aspekt dabei ist die Etablierung von Covenants. Diese in den Anleihebedingungen festgeschriebenen Klauseln dienen zum einen dem Schutz der Investoren, da sie dem Emittenten unter anderem während der Anleihelaufzeit bestimmte Pflichten oder Verbote auferlegen. Damit können Covenants das Kreditrisiko senken, indem sie die wirtschaftliche Handlungsfreiheit der Emittenten einschränken. Zum anderen können entsprechende Covenants die Stellung der Gläubiger im Insolvenzfall bestimmen.

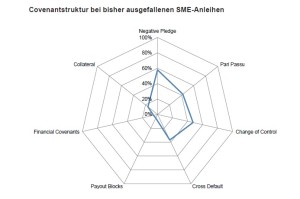

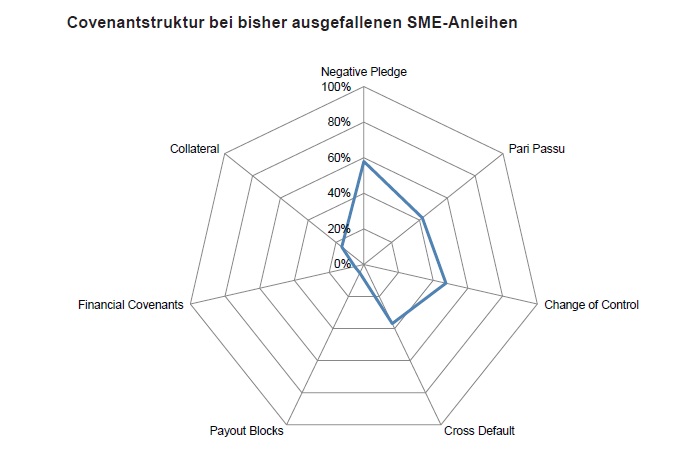

Scope Ratings hat den deutschen Markt für Mittelstandsanleihen in Bezug auf Covenants analysiert. Dazu wurden die Anleihebedingungen von 157 gelisteten Anleihen mittelständischer Emittenten ausgewertet. Das Ergebnis: Es zeigt sich ein klarer Trend hin zu Verankerung von Covenants bei deutschen Mittelstandsanleihen:

- Im Jahr 2010 wurde im Durchschnitt nur eine Schutzklausel in den Anleihebedingungen der Emissionen festgeschrieben. 2013 waren es durchschnittlich bereits 3,5 pro Anleihe.

- Weniger als 6% aller seit 2010 emittierten börsengelisteten SME-Anleihen weisen keinerlei Schutzklauseln oder Besicherungen auf.

- Den größten Zuwachs seit 2010 registriert Scope bei Kontrollwechselklauseln (Change of Control), Ausschüttungssperren (Payout Blocks) und Drittverzugsklauseln (Cross Default).

Trotz der fortschreitenden Etablierung von Covenants in den Anleihebedingungen deutscher SME Bonds sind diese nach Sicht von Scope noch weit von den Standardsets entfernt, die deutsche Large- und MidCap-Anleihen vorweisen. Auch der Markt für amerikanische High-Yield-Bonds ist diesbezüglich weitaus professionalisierter.

Zum einen sind die Covenant-Sets anderer Anleihesegmente deutlich umfangreicher und standardisierter. Zum anderen finden sich dort weitaus stärkere Schutzregeln in Form von Einschränkungen risikobehafteter Aktivitäten oder in Form von Financial Covenants, die die zwingende Einhaltung bestimmter Finanzkennzahlen bzw. die Einschränkungen einer weiteren Verschuldung (sogenannte Indebtness-Klauseln) vorsehen. Aus Sicht von Scope schützen gerade diese Klauseln den Gläubiger vor der Zunahme von Geschäftsrisiken der Emittenten.

Die Sicht der Ratingagentur: Masse ≠ Klasse

Grundsätzlich gilt: Covenants sind exzellente Schutzmechanismen für Anleihegläubiger, deren Ausfallrisiken nicht über Besicherungen oder sonstige materielle Garantien reduziert werden können. Es gilt aber auch, dass zwischen Masse und Klasse unterschieden werden muss.

Scope bewertet bestimmte Covenants eher als Pro-Forma-Klausel, deren Schutzwirkung extrem gering ist. Beispiele dafür sind Negativklauseln für Emittenten, deren Geschäftsmodell kaum die Verwertung von Pfandrechten oder sonstigen Kreditsicherheiten zulässt. Gleiches gilt für Gleichrangklauseln, die künftige Finanzverbindlichkeiten nicht einschließen und somit eine Verwässerung der Gläubigerstellung ermöglichen. Auch die Ausgestaltung von Drittverzugsklauseln, bei denen die Überschreitungslimits in Bezug auf andere Kreditverpflichtungen sehr hoch gesetzt wurden, bieten Anleihegläubiger nur wenig Schutz.

Darüber hinaus gibt es Schutzklauseln, die nur dann greifen, wenn definierte Bedingungen erfüllt sind. Beispielsweise gelten manche Covenants nur, wenn eine Gläubigerzustimmung von >50% erzielt werden kann. Eine genaue Prüfung der Anleihebedingungen ist daher in jedem Einzelfall zwingend notwendig.

Wichtigkeit von Covenants abhängig vom Einzelfall

Eine feste, nach Wichtigkeit gestaffelte Rangliste für die Ausgestaltung von Covenants im Mittelstandssegment lässt sich nicht pauschal darstellen. Covenants müssen auf den Einzelfall definiert sein und hängen stark von der individuellen Situation der Emittenten hinsichtlich Unternehmensstruktur, Bilanzstruktur, Finanzkennzahlen oder Eigentumsverhältnissen ab.

Aus unserer Sicht haben jene Klauseln den stärksten Einfluss auf Anleiheratings, die das Risikoprofil des Emittenten während der Laufzeit der Anleihe am deutlichsten senken. Hier sind vor allem Financial Covenants zur Risikofrüherkennung und -vermeidung sowie Klauseln zur Einschränkung risikobehafteter Aktivitäten (Investments in risikobehaftete Assets, Verkauf wesentlicher Geschäftsteile, Einschränkung von Strategieänderungen) zu nennen.

Covenants, die erst im Insolvenzfall oder bei Nichtbedienung anderer Gläubiger greifen, entfalten ihre Schutzwirkung erst, wenn bereits ein signifikanter Ausfall für den Anleihegläubiger droht. Diese Schutzklauseln haben daher für die Einschätzung der Bonität des Emittenten in der Regel eine eher untergeordnete Bedeutung.

Weitere Professionalisierung bei Mittelstandsanleihen erforderlich

Eine weitere Professionalisierung der Strukturierung von Anleihen im deutschen SME-Segment in Bezug auf Covenants ist aus Sicht von Scope notwendig. Gerade Anleihen kleinerer Emittenten zeigen höhere Geschäfts- und Finanzrisiken, vor denen der Anleihegläubiger bestmöglich geschützt werden muss. Daher ist die flächendeckende Etablierung von Covenants der wichtigste Schritt hin zu professionellen Marktstandards. Auch um verstärkt institutionelle Investoren für das Mittelstandssegment zu gewinnen, sind hohe Covenants-Standards im Allgemeinen und umfassende Financial Covenants im Besonderen unverzichtbar.