Es ist vollbracht: Mit einem Zuwachs von aktuell 13,9% im laufenden Jahr wurde selbst das 2012er Ergebnis noch abgefangen. Die Gefahr von Kursrückschlägen …

… ist damit zwar nicht unwahrscheinlicher als ohnehin stets zu bedenken, aber auch nicht gerade wahrscheinlicher, nur da die Kurse anno 2017 doch reichlich erquicklich zugelegt haben. Verwechseln Sie das bitte nicht – zumal bei Anleihen nicht das gleiche gilt wie bei Aktien. Richtig ist – wie ich nicht müde werde zu wiederholen –, dass lediglich die Annahme nochmaliger Kursanstiege wie 2017 ad acta gelegt werden sollte.

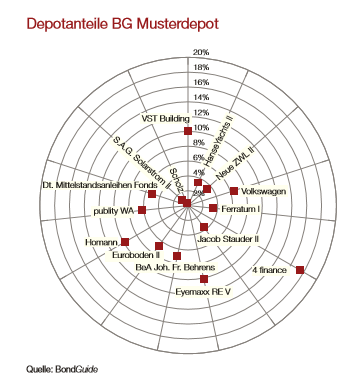

Die Kurse von Anleihen, egal ob groß oder klein, jung oder alt, staatlich oder privat, haben in den vergangenen zwölf Monaten nochmals ordentlich zugelegt, im Umkehrzug die rechnerischen Renditen bis zur Endfälligkeit abgenommen. Beispiel Jacob Stauder II: Wer die Anleihe bis zur Endfälligkeit 2022 hält, hat aktuell 3,9% Rendite pro Jahr, trotz 6,5% Kupon.

Oder VST Building: Trotz 8,5% Kupon beträgt die rechnerische Rendite nur noch knapp 5% pro Jahr.

Eine überschlägige Rechnung ergibt, dass ca. die Hälfte des diesjährigen Zuwachses im BondGuide Musterdepot aus den Zinszahlungen der Depotbestände resultiert, die andere Hälfte folglich Kursgewinne sind. In einem Jahr ohne Kursgewinnannahme sollte das Plus folglich ca. 6,5% betragen, das ist der Mittelwert der Kupons unserer Depottitel.

Eine überschlägige Rechnung ergibt, dass ca. die Hälfte des diesjährigen Zuwachses im BondGuide Musterdepot aus den Zinszahlungen der Depotbestände resultiert, die andere Hälfte folglich Kursgewinne sind. In einem Jahr ohne Kursgewinnannahme sollte das Plus folglich ca. 6,5% betragen, das ist der Mittelwert der Kupons unserer Depottitel.

Jedoch: Kupons neuerer Anleihen sind im Schnitt auf dem Rückzug, fast jeder Emittent kann sich heute günstiger (re-)finanzieren als noch vor zwei oder Jahren. Insofern sind in einem ‚normalen‘ Jahr selbst 6,5% schwer zu erreichen.

Wie Sie der Grafik entnehmen können, waren die Jahre 2013 bis 15 demnach „normale“ Jahre, auch 2011 (das Musterdepot startete im August des Jahres). 2012 und 2016 bildeten Ausnahmen, so wie jetzt 2017 erneut. Das besondere an 2017 war zweifellos, dass all die Bonds, die im Zuge der peinlichen Insolvenzfälle wie German Pellets, KTG oder Enterprise Holdings mit den Bach herunter gespült zu werden drohten, erhebliches Aufholpotenzial auswiesen.

Insofern lag die Performance 2017 ganz erheblich im Einkauf. Entscheidend natürlich: Man musste es auch tun – handeln. Wer die Zeichen nicht las oder nicht erkennen wollte, hat noch Mitte des Jahres über den vermeintlichen Tod der ach so bösen Mittelstandsanleihen lamentiert, wie ja hier und dort zu lesen war. Teilen Sie 56% Zugewinn durch sieben Jahre MusterdepotExistenz – abzüglich Zinseszinseffekt kommen Sie auch auf diese Weise auf rund 7% Erwartungsplus pro Kalenderjahr.

Fazit

Schade, dass wir 2016 geistig etwas umnachtet agierten, dadurch fehlen rund 10 weitere Prozentpunkte in der Gesamtrechnung. Am Ende eines Jahres mit 14% Zugewinn sollte man das Wehklagen allerdings nicht allzu laut stellen.

Ausblick Für eine Umbesetzung gibt es derzeit keinen Grund – wir lassen alle Depotbestandteile weiter laufen wie gehabt. Bei NZWL und wohl auch HanseYachts, womöglich auch publity, muss man im Hinterkopf behalten, dass hier wohl Ablösungen bzw. Umfinanzierungen anstehen. Bis es so weit ist, brauchen wir uns aber den Kopf nicht zu zerbrechen.

Falko Bozicevic

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ ist da – hier der Link zum e-Magazin / Download! Für Interessierte stellen wir außerdem weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ als e-Magazin / Download zur Verfügung.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !